Ropné střípky - IEA potvrzuje stabilizaci trhu, produkce OPECu, prodloužení dohody

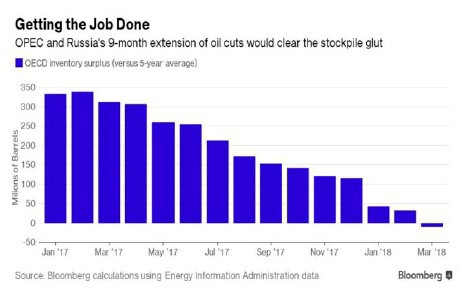

IEA ve své měsíční zprávě potvrdila, že skutečně dochází k postupnému rebalancingu na trhu s ropou. V prvním čtvrtletí rostly komerční zásoby ropy OECD jen o 0,3 mbpd, přičemž v posledním měsíci březnu klesaly tempem 1 mbpd. Celkové globální zásoby pak rostly tempem 0,1 mbpd. V druhém čtvrtletí se očekává jejich pokles o 0,7 mbpd. Pokud se OPEC a další nečlenské státy dohodnou na prodloužení omezení těžby, tak by zásoby OECD mohly dle odhadu BI dosáhnout svého pětiletého průměru v prvním čtvrtletí 2018. Tomu bude napomáhat i fakt, že samotný průměr se s uplynulým časem postupně zvyšuje.

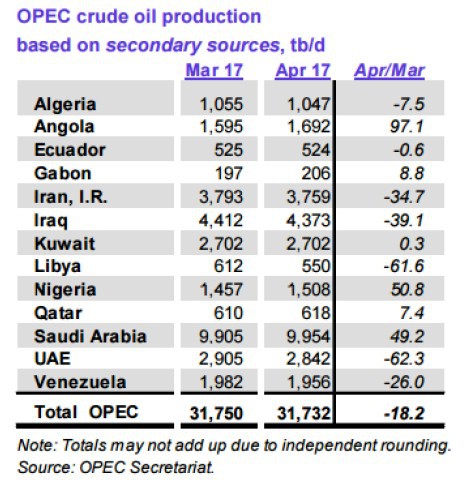

Produkce OPEC byla v dubnu ve srovnání s prosincem 2016 nižší o 1,35 mbpd (celkově 31,7 mbpd), což je více, než k čemu se OPEC zavázal (pokud přičteme Indonésii, která pozastavila své členství a která podle Platts běžně produkuje 0,73 mbpd, tak se dostaneme na úroveň 32,5 mbpd). Přestože nižšího celkového objemu těžby bylo dosaženo především díky Libyi, tak míra dodržování závazku zemí OPEC v průměru přesahuje hranici 100%. Nečlenské státy pak stále zaujímají roli černého pasažéra. Nicméně jejich plnění závazku postupně roste (66% v dubnu), přičemž Rusko ohlásilo, že začátkem května dostálo svému slibu omezit produkci o 0,3 mbpd.

Jak IEA, tak OPEC zvýšily své odhady meziročního růstu americké produkce na přibližně 0,8 mbpd. I nadále tak platí, že američtí těžaři spolu s Libyí a Nigérií, které dostaly výjimku a jejich produkce není nikterak omezena, představují pro ceny ropy největší riziko směrem dolů. Naopak překvapením ve směru nahoru by bylo dodatečné omezení těžby či připojení nových nečlenských států k dohodě. Podle ruského energetického ministra Alexandra Novaka by se mohlo jednat o dalších 3 až 5 zemí.

Rusko a Saudská Arábie se přiklánějí ne k 6 měsíčnímu, ale rovnou 9 měsíčnímu prodloužní dohody až do března 2018. Z jejich strany se tak jedná o značně vypočítavý krok, neboť letošní předpovědi růstu nabídky a poptávky se zatím ukazují jako poměrně nepřesné a prodloužením závazku o 9 měsíců by si producenti nechali otevřená zadní vrátka. Je zde totiž reálná hrozba, že pokud by závazek trval jen do konce roku a zásoby se do té doby nestihly vrátit na svůj pětiletý průměr, tak by nervózní investoři mohli poslat ceny ropy opět dolů. Dodatečné tři měsíce tedy slouží jako pojistka, která může v případě dřívějšího dosažení cíle jednoduše přestat platit.

Roman Sedmera

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz