Nudná akcie, která s přehledem vítězí nad technologickými hvězdami

Akcie společností jako Google, Facebook, Apple či Amazon za sebou mají slušnou dlouhodobou návratnost. Najdeme i řadu lepších, ale titul, kterému se dnes chci věnovat, je přece jen výjimečný. Nejenže je jeho náskok před zmíněnými hvězdami obrovský. Jeho výjimečnost spočívá zejména v naprosté nevyjímečnosti – jde o v podstatě nudnou společnost z nudného odvětví, kde se na první pohled nedá nic vymyslet. Řeč je o Domino’s Pizza, jejíž předmět podnikání nejlépe vystihuje samotný název a jejíž akcie si od roku 2009 připisuje asi 2200%.

Dominu se na stránkách Quartz před několika dny věnoval Chase Purdy a společnost pak k detailnějšímu pohledu nalákala i mne. Purdy poukazuje na to, že mezi akciemi s kapitalizací nad 1 miliardou dolarů si po roce 2010 vedou lépe už jen zdravotnické společnosti Accelerate Diagnostics a Acadia Pharmaceuticals a také stavebně nábytkářská Patrick Industries. A hezký je i příběh v grafu popsaného úspěchu. Purdy jej trefně vystihuje následovně: Společnost sama sobě i celému světu přiznala, že prodává mizerný produkt. A pak s tím začala něco dělat.

Domino bylo známo tím, že jeho pizza nebyla moc kvalitní, bylo ale schopné ji svým zákazníkům dodat hodně rychle. Jinak řečeno, za zkrácení čekání se z hlediska zákazníka platilo tím, že pizza byla rychle splácána dohromady z polotovarů a zmražené zeleniny. Dnes Domino nabízí „trochu“ lepší pizzu, spolu s tím řadu dalších jídel a jeho kapitalizace dosahuje 9 miliard dolarů.

Jak ukazuje následující graf, za poslední čtyři roky přinesla tato změna strategie téměř pravítkový růst tržeb. A analytici podle konsenzu na FT věří, že tento vývoj bude v podstatě stejným mustrem pokračovat i letos a v roce příštím. A z grafu je mimochodem zřejmé i to, že analytiky odhadované tržby se od těch reálných – oranžově vyznačených, v tomto případě mnoho neliší:

Zdroj: Financial Times

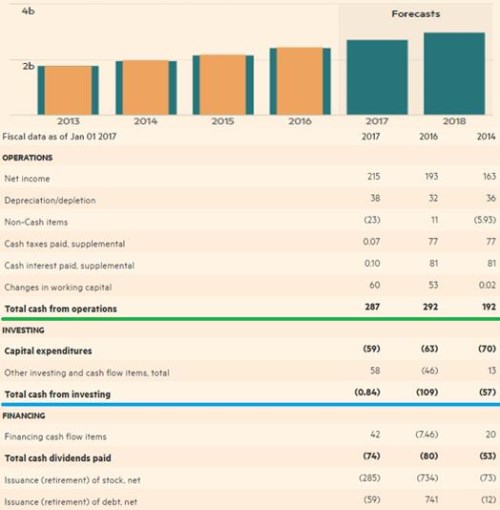

Domino už dva roky generuje provozní cash flow na úrovni 290 milionů dolarů a (provozní) investice jsou znatelně pod touto částkou (kolem 60 milionů dolarů). I přes popsaný růst jde tedy o slušný strojek na peníze. Akcionářům pak firma jejich peníze určitě neupírá, naopak. Na dividendách a odkupech jim vrací ještě více, než jim vydělá. A zde na tomto doposud snad až ideálním korporátním příběhu vidím znatelnou vadu na kráse: Rozvaha Domina je totiž už dost zapáčená, poměr čistého dluhu k EBITDA se pohybuje kolem pěti. Jinak řečeno, s rozdáváním velkých peněz akcionářům by firma měla hodně rychle skončit (respektive to měla udělat už před časem).

Pro investory pak může být znatelnou vadou na kráse i to, že PE (vztažené k ziskům za posledních 12 měsíců) dosahuje hodnoty 42. I z poměru kapitalizace a volného cash flow je zřejmé, že investoři jsou co se týče budoucího hospodaření Domina značně optimističtí. Ale každopádně tu zůstává dosti poučné zjištění: Vysoké návratnosti nemusí generovat jen nové, převratné produkty, složité restrukturalizace, fůze, či geniální změny strategie. Někdy na to stačí otevření očí a jednoduchý posun ke kvalitě.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz