Je lepší těžit komodity, nebo prodávat luxusní kabelky?

Oživení komoditních trhů sebou v minulém roce zvedlo i ceny akcií těžebních společností, které předtím dřely bídu s nouzí. Na ní firmy v odvětví reagovaly zejména snižováním nákladů a také razantním omezením investic.

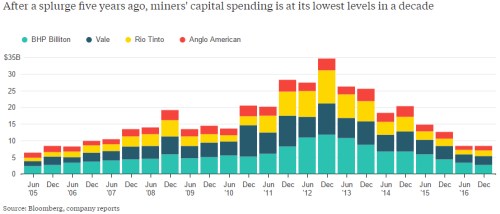

Celý investiční cyklus posledních let je shrnut v následujícím grafu:

Z vrcholu cca 35 miliard dolarů investic dosažených v druhé polovině roku 2012 se nyní pohybujeme na méně než 10 miliardách dolarů. Ode dna ke dnu to pak trvalo o něco více než deset let. Ale podívejme se na hospodaření těžařů a jejich investiční výhled detailněji a to z neobvyklého pohledu, na který mě navedl následující graf.

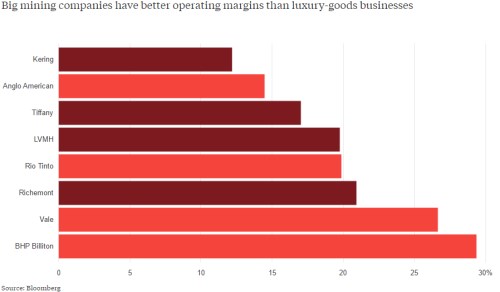

„Luxusní“ marže

Tento druhý graf přináší na první pohled podivné srovnání ziskovosti těžebních gigantů s firmami ze sektoru luxusního zboží. Konkrétně jde o marže na úrovni provozního zisku. Výsledek porovnání je zřejmě překvapivý: Zjišťujeme, že „umouněné“ komoditní firmy mají o něco lepší marže než naleštěné produkty prodávající se s podporou těžké marketingové palby a iluze značkové výjimečnosti:

Je tedy pravdou, že v hospodaření těžebních společností a společností luxusu v podstatě není výraznějšího rozdílu? Nebo že je dokonce lepší rýpat se v zemi, než vyrábět luxusní kabelky? Pokud se čistě teoreticky rozhodujeme, zda si založit firmu typu BHP, či LVHM, zajímá nás v první řadě návratnost investovaných peněz. Marže jsou jen jednou z jejích součástí. Druhou je to, kolik aktiv na generování tržeb potřebuji. A zde už najdeme rozdíl obrovský: Třeba u oné BHP generoval v roce 2016 jeden dolar celkových aktiv asi 0,26 dolarů tržeb. U LVHM generovalo jedno euro aktiv více než 0,63 tržeb, tedy více než dvojnásobek. Pokud to otočíme, konstatujeme, že na generování jednoho dolaru tržeb potřebují těžební společnosti mnohem více aktiv. To už je značně intuitivní a také to ukazuje, že marže těžařů by ve skutečnosti měly být ještě vyšší, než u LVHM a spol. Proč?

Jen díky vyšším maržím by těžaři eliminovali svou kapitálovou náročnost a generovali porovnatelnou návratnost kapitálu (z méně tržeb by daný kapitál/aktiva musely vytvořit více zisků). To se ale neděje. Návratnost investic BHP tak dosahuje necelých 3 %, zatímco návratnost investic u LVHM se pohybuje kolem 10 %. Po této variaci na Du Pont analýzu tedy vidíme, že graf s porovnáním marží je skutečně překvapivý, ale z opačného důvodu: Marže těžařů nejsou vysoké, ale stále příliš nízké. A lepší je dělat do luxusu, pokud víme jak.

Investiční perspektiva

Z čistě investičního hlediska bude nyní u těžařů samozřejmě klíčová udržitelnost komoditní rally. Z hlediska poptávkové strany trhu bych zde zase takovým optimistou nebyl a do značné míry zde platí podobná logika jako u akciových trhů: Naděje kladené v politiku nového amerického prezidenta jsou podle mne do značné míry liché a Čína přes cyklické oživení dál balancuje na hraně. Nabídková strana trhu může poskytovat základ většímu optimismu a v podstatě zde vše pramení z logiky prvního grafu: Po období expanze kapacit přišla jejich kontrakce, což by dříve či později mělo vést k dlouhodobějšímu růstu cen a vstupu do nového cyklu.

V této souvislosti bych nakonec rád poukázal na jeden důležitý fakt a pro demonstraci zůstanu u BHP. Ta v roce 2012 generovala provozní tok hotovosti ve výši 25 miliard dolarů a investovala více než 21 miliard dolarů. V roce 2016 vydělala na provozu asi 11 miliard dolarů a zainvestovala asi 8 miliard dolarů. Volné cash flow se tak snížilo ze 4 miliard dolarů na cca 2 miliardy dolarů. To není zanedbatelný pokles, ale je mnohem, mnohem menší, než cyklické propady a růsty ziskovosti. Pokud pak nyní doufáme v boom, je tento vzorec chování špatnou zprávou – s boomem zisků přijde zase i růst investic a volné zdroje, které by mohly být vypláceny akcionářům, se zase tolik nezmění. Na druhou stranu si nejsem jist, jaká část trhu něčemu takovému věnuje pozornost.

(Foto: Wikimedia)

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Štěpán Křeček, BHS

Tři měsíce v řadě klesají ceny potravin v České republice nejrychleji ze všech zemí Evropské unie

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz