Řecko opět na scéně

Ve světle Brexitu, amerických prezidentských voleb, italského referenda a volebního kolotoče, jež čeká Evropu v tomto roce (reálná šance euroskeptických sil na vítězství v holandských, francouzských a německých volbách), se myšlenka na Řecko a jeho problémy poměrně rychle vytratila. Volební drama ze srpna 2015, kdy zvítězila krajně levicová Syriza vedená současným premiérem Alexisem Tsiprasem, je již minulostí a média upřela svoji pozornost jiným směrem. Člověk by si mohl myslet, že řecká krize byla zažehnána a že se vše vrátilo, respektive se postupně vrací, do svých kolejí. Jak je ale na tom Řecko ve skutečnosti?

Ekonomická situace

O

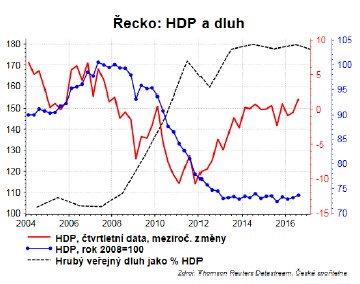

situaci v Řecku nejlépe hovoří následující čísla. Přestože Athény čerpají z již třetího záchranného balíčku v hodnotě 86 mld. euro schváleného v létě 2015, tak hrubý domácí produkt je stále přibližně o čtvrtinu nižší, než byl na začátku roku 2008. Růst i nadále zůstává značně nejistý a ekonomika místo obnovy spíše stagnuje. Hrubý veřejný dluh dosahuje téměř 180% HDP a bez renegociace s věřiteli není reálná šance, že by ho Athény dokázaly v dohledné době (a bez bankrotu) zvládnout. Zejména když má řecká vláda problémy s příjmovou stránkou rozpočtu - hodnota nevybraných daních a sociálního pojištění dosahuje 70% HDP.

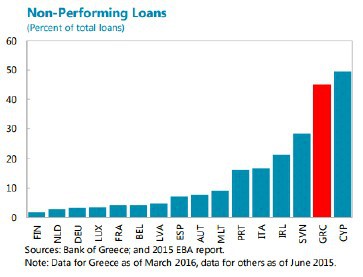

Podobně negativní zprávy přináší i bankovní sektor, který je doslova zahlcen špatnými úvěry (NPL - non performing loan), což výrazně omezuje (podobně jako v případě Itálie) ekonomický růst, jelikož banky nemohou úvěrovat. Cena nemovitostí klesla na polovinu. Rostoucí daňové zatížení, pokles bohatství a vyplácených penzí se negativně odrazily na disponibilním důchodě domácností, a tudíž i na spotřebě.

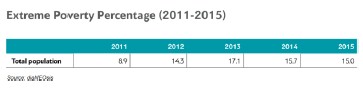

Míra nezaměstnanosti zůstává nad 20 % (listopad 2016 23%) a klesá jen velice pomalu. Míra nezaměstnanosti v kategorii 15-24 je pak dokonce skoro dvojnásobná. Není proto divu, že míra extrémní chudoby dosahuje alarmujících 15%. Nepříznivý vývoj na trhu práce pak několik let v řadě tlačil na pokles mezd (i když poslední data vzbuzují mírný optimismus). Nedostatek pracovních příležitostí, jež se týká především venkovských oblastí, nutí především mladé lidi k přesunu do větších měst.

Politická situace

Populistická Koalice krajní levice (Syriza) vedená Alexisem Tsiprasem toho naslibovala hodně. Svým voličům nabídla vizi, ve které se Řecko dokáže dohodnout se svými věřiteli, aniž by muselo podstoupit bolestivé reformy. Teď ji ale její předvolební sliby dohnaly. Snažila se totiž vyhnout politickým nákladům spojeným s reformami a oddalovala nutné změny. Tím ale nejen prodloužila utrpení Řeků, ale také přišla i o přízeň svých volič. Místo aby snížila mzdy a benefity pracovníků ve veřejném sektoru (své voličské základně) na odpovídající úroveň vůči platům v soukromém sektoru, tak se vydala cestou vyšších daní a nižších penzí. Průzkumy ukazují, že 8 z 10 Řeků je nespokojeno se svou vládou. Kdyby se dnes nebo v blízké budoucnosti konaly předčasné volby, což nelze vyloučit (průměrná životnost vlády po roce 2009 činí necelé dva roky), tak by Syriza jednoznačně prohrála se středově-pravicovou Novou demokracií, která je teď v opozici. Navíc se chystá nová vlna daní zaměřená především na spotřební zboží, pohonné hmoty, alkohol a tabák, což Syrize na popularitě rozhodně nepřidá.

Proč je otázka Řecka zase aktuální?

Jedná se o souhrn několika faktorů. Tím hlavním je, že Řecko dokáže splácet své závazky jen přibližně do července 2017. To se ostatně ví již delší dobu. Nikoho proto asi nepřekvapí, že pokud „evropští oficíři“ nechtějí nechat Řecko zbankrotovat a opustit eurozónu, jakože za situace, kdy se Evropská unie musí vypořádat s Brexitem a čelí řadě útoků na soudržnost svých struktur, to opravdu nechtějí, tak je potřeba s Athénami uzavřít dohodu novou. Což ale není jen tak jednoduché, jelikož na straně věřitelů vystupuje tzv. Troika - Evropská komise, Evropská centrální banka a Mezinárodní měnový fond. Jedná se o subjekty, které se více či méně podílejí na záchraně Řecka (např. MMF působí v třetí vlně pomoci Řecku jen jako poradní subjekt a nepodílí se finančně, což znamená, že je vše financováno skrz Evropský stabilizační mechanismus).Háček je ale v tom, že každá strana má odlišnou představu, jak by měl reformní balíček vypadat. A aby toho nebylo málo, tak MMF v úterý vydal nový report analyzující situaci v Řecku. Možná i proto, že MMF ze začátku krize podcenil rozsah a hloubku řeckých problémů, tak současné hodnocení situace nevyznívá pro Řecko vůbec pozitivně. Zpráva uvádí, že výše dluhu je dlouhodobě neudržitelná a růstové vyhlídky ne příliš příznivé. Evropské země v čele s Francií a Německem to ale nevidí tak černě a kritizují MMF, že zbytečně vytváří prostor pro hrozbu sebenaplňujícího se proroctví. To jednoduše řečeno znamená, že i kdyby situace nebyla ve skutečnosti tak špatná, jak popisuje zpráva, tak investoři ovlivnění Mezinárodním měnovým fondem se mohou rozhodnout, že je, což by se následně negativně promítlo do řecké ekonomiky (nedostatek likvidity, vyšší náklady na obsluhu dluhu atd.). Třešničkou na dortu jsou pak holandské volby, které se konají 15. března a které svým načasováním významně omezují politický prostor na uzavření dohody (poslední jednání ministrů financí eurozóny před samotnými volbami je totiž již 20. února).2

Na čem se tedy musí dohodnout?

V rámci dohody působí tři hlavní subjekty s protichůdnými zájmy. Tím prvním je samotné Řecko, které chce odpustit část dluhu a omezit rozsah nutných reforem. Druhým hráčem jsou státy eurozóny vedené Německem, které chtějí, aby Řecko dosahovalo ve střednědobém horizontu (cca 10 let) primárních přebytků ve výši 3,5% HDP (přebytek bez nákladů na obsluhu dluhu). Navíc se zdráhají prominout Řecku část dluhu, jelikož by to odnesly především německé a francouzské banky spolu s daňovými poplatníky, což by stálo hodně vysvětlování a politického kapitálu. Posledním „zúčastněným“ je Mezinárodní měnový fond, který momentálně působí pouze v roli poradce a zajišťuje technickou podporu. MMF totiž váhá finančně zasáhnout a svoji účast podmiňuje nižšími primárními přebytky okolo 1,5% (přebytky ve výši 3,5% jsou bez strukturálních reforem nesmyslné, dlouhodobě neudržitelné a omezují kapitálové výdaje vlády) a odpuštěním části dluhu.3 A zde je kámen úrazu, jelikož na jedné straně evropské státy právě na tohle nechtějí přistoupit, na té druhé ale poměrně zoufale potřebují, aby MMF aktivně zasáhl a celé reformní úsilí tak získalo na kredibilitě (uklidnění investorů a silnější politická podpora). Při hledání společného řešení budou muset nakonec do jisté míry ustoupit všechny strany (pravděpodobně nejvíce Athény) a slevit ze svých požadavků. Největší překážkou ale zůstávají rozdílné postoje států eurozóny a MMF.

Roman Sedmera

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz