Jak vlastně ČNB hodnotí aktuální inflaci?

Pro ty z nás, kteří se zajímají o vývoj kurzu koruny v tomto roce, si mezi událostmi posledních dní velkou pozornost zaslouží nenápadná větička z rozhovoru, který poskytl v pondělí guvernér ČNB Jiří Rusnok serveru Seznam. Rusnok řekl doslova (zvýraznění jsem dodal já): „Máme tady inflaci, která, zdá se, se nějakým způsobem etabluje na té odpovídající, žádoucí úrovni pevně, nejenom nějakým výkyvem“.

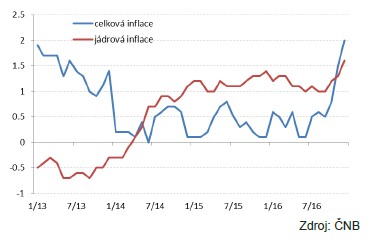

Všichni víme, že poslední oficiální meziroční údaj o inflaci (tj. za prosinec 2016) činil rovná 2 %. A také víme, že ČNB cíluje právě tuto úroveň. V čem je tedy výše uvedená věta nová? V tom, že nám odhaluje, jak uvedené číslo guvernér interpretuje z hlediska dlouhodobější udržitelnosti.

Inflace se totiž od listopadové 1,5% úrovně k té prosincové dvouprocentní dostala mj. díky specifickým faktorům, jako bylo například výrazné urychlení růstu cen potravin. Právě ceny potravin jsou přitom poměrně kolísavou, a tedy při prognózování inflace dosti nespolehlivou složkou celkového cenového indexu. Pro měření trvalejších cenových tlaků je vhodnější spíš některý ukazatel „jádrové inflace“. Například ukazatel, kterému ČNB říká „korigovaná inflace bez pohonných hmot“ (tedy celková inflace bez vlivu regulovaných cen, nepřímých daní, potravin a pohonných hmot), sice v posledních měsících taky zřetelně roste, ale k dosažení cíle jí přece jen ještě pár desetinek chybí).

Prosincový vývoj inflace proto vyvolal určitou nejistotu, jak se na něj bude ČNB dívat. Pokud totiž bude ČNB vnímat naměřená 2 % jako výsledek přechodných tlaků, které můžou zase rychle odeznít, s ukončením intervencí brzo po skončení „tvrdého“ kurzového závazku (tedy po konci letošního března - k tomu viz včerejší Davidův Speciál) může váhat. Hrozilo by totiž, že po odeznění oněch přechodných tlaků (a po posílení koruny souvisejícím s koncem intervencí) inflace zase klesne zřetelně pod cíl a ČNB by musela zvažovat opětovné uvolnění měnové politiky – například vyhlášením nového kurzového závazku.

Pokud však ČNB bude chápat inflaci jako „pevně“ navrácenou k inflačnímu cíli, výrazně to zvyšuje pravděpodobnost, že centrální banka ukončí obranu slabé koruny brzy po posledním březnu. Uvedené vyjádření J. Rusnoka se vydává touto druhou cestou.

Naproti tomu ale komentář ředitele sekce měnové Tomáše Holuba na webové stránce ČNB vyznívá výrazně opatrněji (zvýraznění jsem dodal já): „Rychlejší než prognózovaný nárůst inflace v závěru loňského roku lze nicméně považovat za důsledek jednorázových vlivů pramenících z tradičně kolísavého vývoje cen některých druhů potravin a ze zavedení elektronické evidence tržeb v odvětví stravovacích a ubytovacích služeb. Proinflační dopad uvedených vlivů do meziročního cenového růstu přitom ke konci letošního roku vyprchá. V opačném směru bude navíc v letošním roce působit stávající prognózou neočekávané další snížení regulovaných cen zemního plynu pro domácnosti“.

Do 1. dubna nás čekají ještě dvě (řádná) měnová jednání bankovní rady ČNB a dva údaje (za leden a za únor) o inflaci. Bude tedy zajímavé sledovat, kterým z obou uvedených směrů půjdou čísla a hlavně kterým jejich interpretace ze strany různých představitelů ČNB.

Michal Skořepa▶Více informací o intervencích ČNB a aktuální zprávy

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz