US výnosy začaly růst na svém delším konci, rostou i německé a české výnosy

V USA se zvýšily výnosy 10Y vládních bondů. Výnosy na kratším konci křivky rostly také, ale v jejich případě šlo spíše o kompenzaci předchozího poklesu. Celkově tak roste sklon křivky.

Důvodem je pravděpodobně očekávaná politika D. Trumpa, která je proinf lační, ale projeví se až s odstupem (proto rostou především výnosy 10Y bondů).

- Zaprvé, pokud se D. Trumpovi podaří zvýšit protekcionismus, dá se očekávat vyšší inf lace, protože v USA jsou náklady na práci vyšší.

- Zadruhé se zvýšila šance na prosincový hike FEDu.

- Zatřetí, také fiskální expanze je obvykle spíše proinf lační, ačkoliv v jejím případě výrazně záleží na zvolených opatřeních.

- A za čtvrté, protekcionismus může negativně ovlivnit nabídkovou stranu ekonomiky (potenciální růst, produktivitu), což by byl také proinf lační faktor. Mimochodem, včera kolegové z Erste napsali analýzu na dopady zvolení Trumpa na CEE region.

Dalším důvodem pro růst výnosů v USA může být po uklidnění situace přechod od bondů k akciím. Tento vliv je ale dle nás jen relativně malý v porovnání s vyššími inf lačními očekáváními.

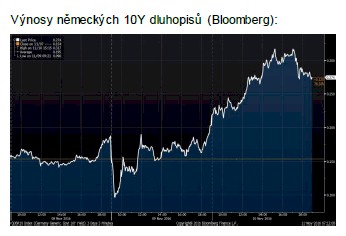

K růstu se odhodlaly také výnosy německých vládních bondů. A opět spíše na delším konci. Za vývojem stál především vývoj v USA.

Na Bloombergu se včera objevil i komentář, že část trhu může zvyšovat pravděpodobnost toho, že by ECB začala provádět tapering (postupné snižování nákupů QE) již od druhého čtvrtletí příštího roku. Jinými slovy, že by neprodloužila QE ve stejné výši. Z ekonomického hlediska jsem k tomu spíše skeptický, eurozóna není ve stavu, kdy by se měla začít utahovat měnová politika a tapering utahováním politiky je. Na druhou stranu bude ale rozhodnutí o tom, v jakém objemu se prodlouží QE (stejný objem vs. postupné snižování) také politické rozhodnutí a je možné, že jednotlivé země budou mít odlišný názor (Německo vs. jih EMU). Proto je v tomto ohledu nejistota vyšší.

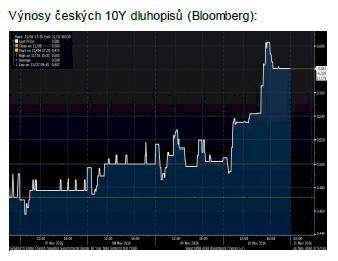

Na vývoj německých výnosů reagovaly také ty české, které také stouply. V menší míře mohla za růstem českých výnosů stát také mírně vyšší než očekávaná inf lace. Jádrová inf lace totiž poskočila z 1% meziročně na 1,2%.

Jiří Polanský

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz