ČNB: do kopce a s protivětrem

Politika ČNB

posledních pár let vykazuje smíšené výsledky. Měnově-politická inflace je

navzdory více než částce 19 mld. EUR, za které ČNB za dva a půl roku

v rámci intervencí nakoupila, přesně na úrovni října 2013, tj. před

zahájením intervencí. Je pravdou, že bez intervencí by byla níž, jak však

dokazuje např. Slovensko (kde je inflace nulová či záporná 27 měsíců) či Polsko (které je v deflaci již 20 měsíců), zničující

deflační spirála, kterou ČNB vysvětlovala nutnost intervencí, se nedostavila.

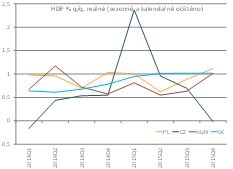

Růst ekonomiky ČR byl v letech 2014-15 stejný jako v Polsku, Maďarsku

nebo na Slovensku, což nepodporuje tezi o podstatném vlivu intervencí na

ekonomickou aktivitu.

Zveřejněná

inflační data z produkční strany ekonomiky tomu nahrávají. U cen

producentů se sice již zastavil pokles cen ropy, ceny zemědělských producentů

však dále klesají a ani ceny tržních služeb nerostou. Vzhledem ke kolapsu

rozhovorů o zmrazení produkce ropy a vzhledem k nezdolnosti amerických těžařů

není lehké letos být optimistou a vsadit na růst ceny černého zlata. K tomu

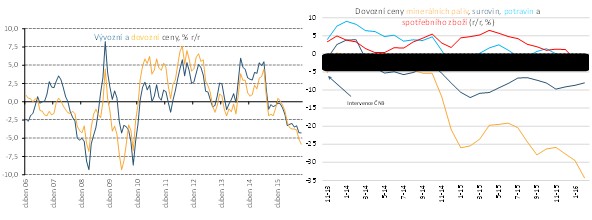

zveřejněné dovozní ceny indikují, že zvenčí si žádnou inflace jen tak nedovezeme.

Dovozní ceny klesly v únoru nejrychleji za 6 (!) let (-5,8%), a to zdaleka

nejenom kvůli komoditám - ceny dováženého spotřebního tovaru klesly o 2,5% r/r,

tj. nejrychleji od léta 2011.

Když

uvážíme, že ČNB potřebuje ke klidnému exitu víru, že i případné posílení koruny

po něm nesrazí inflaci o moc dolů (tj., potřebuje inflaci v horní polovině

inflačního pásma), je dle mého pravděpodobnější, že exit uvidíme později, než

nyní ČNB čeká, než že se tak stane dřív. ČNB totiž stále běží do inflačního kopce

se silným evropským protivětrem.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz