Klub záporných sazeb: Proč uvolňování měnové politiky funguje jen někde?

Během uplynulých let došlo k masivnímu uvolňování měnové politiky po celém světě. Centrální bankéři z amerického Fedu, Bank of Japan, Evropské centrální banky nebo Bank of England představili několik různých verzí kvantitativního uvolňování a mohutně snižovali úrokové sazby, někteří i do záporného spektra. Nyní nastává doba, kde lze zažít bilancovat a hodnotit účinky tohoto manipulování s globální ekonomikou.

Ekonom Daniel Gros se ve svém článku věnuje rozdílům ve výsledcích jednotlivých zemí. Proč se loni v USA poprvé od roku 2009 zlepšila ekonomická situace natolik, že došlo ke zvýšení klíčové sazby federal funds rate?

Bank of Japan zvolila jen několik měsíců poté krok přesně opačným směrem. Ani ekonomové v Bank of England zatím nevidí potřebu sazeb v záporném spektru. Na rozdíl od kolegů v Evropské centrální bance.

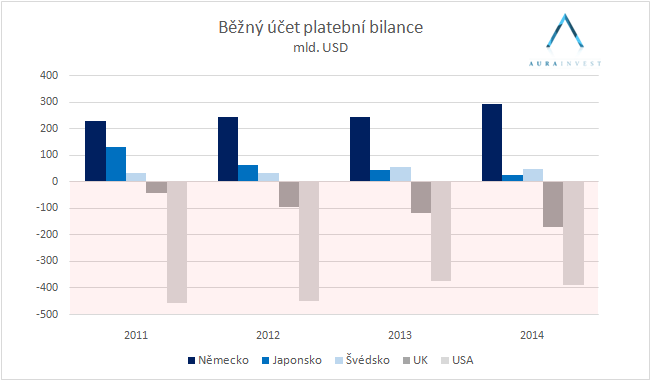

Gros přisuzuje rozdíly v efektech nízkých úrokových sazeb pozicím v platební bilanci zahraničního obchodu. Zatímco jedna část světa (USA, GB) operuje dlouhodobě s deficity běžného účtu, Eurozóna a další evropské státy (např. Dánsko) s přebytky. Japonsko v posledních letech kolísá okolo nulového salda.

Fenomén prohloubení vnějšího dluhu zemí se v poslední době značně rozrostl, proto je tato myšlenka velmi aktuální. Jak je známo, nízké úrokové sazby zvýhodňují dlužníky a poškozují věřitele. Proto podle Grose dochází k odlišným efektům opatření centrálních bank.

Grosovu teorii však nepodporují poslední data ze Švédska, rovněž člena „klubu záporných sazeb“, kde růst za 4. čtvrtletí překonal očekávání téměř dvojnásobně. Bilance zahraničního obchodu u něj vypadá podobně jako Japonská.

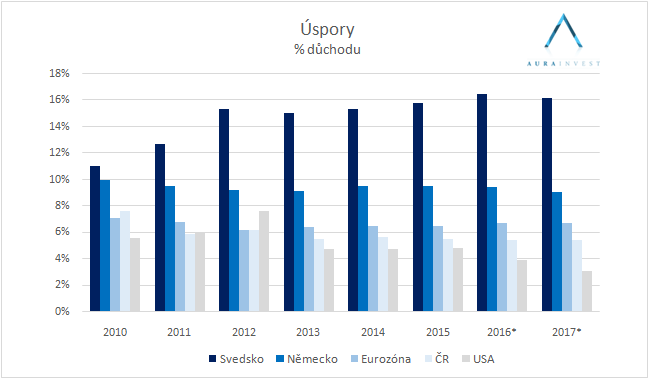

Švédové však mají velmi vysokou úroveň úspor (tzn. je kde brát) a zároveň jsou častými uživateli bezhotovostních plateb, což jsou ideální podmínky pro kýžený účinek záporných úrokových sazeb. Růst je tažen také investicemi a slabší měnou.

Efekt záporných sazeb záleží také na majetkové struktuře domácností. V USA, kde si typicky lidé spoří do cenných papírů a zakládají na vlastním bydlení, roste bohatství díky zhodnocení nemovitostí (levnější hypotéky).

V konzervativním Německu, jehož obyvatelé mají úspory uložené v bankách a často bydlí v pronajatých domech či bytech, je efekt přesně opačný. V ČR se často bydlí ve „vlastním“ a spoří v bankách – kombinace obou faktorů. Negativní úrokové sazby můžou za určitých podmínek způsobit růst úspor domácností – přesně opačný účinek.

Názory na efekty zavedení negativních sazeb se tedy různí. Většina se shoduje, že v jejich důsledku trpí bankovní sektor a posléze domácnosti – střadatelé. Záporné sazby představují určitou daň z úspor, na kterou budou lidé reagovat výběrem vkladů. Konečné důsledky pro banky jsou jasné.

A firmy?

Důvodů proč firmy neinvestují je hned několik. První z nich jsou jednoduché. Není do čeho ani proč investovat. Během let následujících po zlomovém roku 2008 se výrazně zkrátil horizont výhledu firem. Ty nyní ani v krátkém období nevěří sobě a ekonomice.

Další příčinou může být relativně slabý růst světové ekonomiky. Jinou kapitolou je měnící se struktura globální poptávky, ústup kapitálových investic v rozvojových zemích aj. S nadsázkou lze říci, že firmy „sedí na penězích“.

ČR nepotřebuje Singera, ale Baťu

Současný stav globální ekonomiky, který by se dal směle nazvat neologismem růstflace – opak stagflace, je možná nový normál. Stav, jemuž by i centrální bankéři měli přizpůsobit své metriky a nástroje.

Kamil Janáček, člen rady ČNB, přiznává, že inflační cíl není dokonalým měřítkem stavu ekonomiky. Momentálně však lepší nevidí. Co dělat, když nákladný (ve smyslu budoucích nákladů) boj s deflací nepřináší ovoce?

Možná se lze přece jen přiučit na mnohokrát vzývaném i zatracovaném švýcarském scénáři a podvolit se ekonomické realitě místo hysterického otevírání všech monetárních „kohoutků“. Přijde možná doba, kdy bude stimul třeba, ale už nebude „kam“ měnové podmínky uvolnit.

Většina deflačních tlaků přichází z komoditních trhů, což je vnější zdroj. S takovým jevem centrální bankéři mohou bojovat jen těžko. Zdá se, že dochází k určitému přecenění globální ekonomiky. Není tedy lepší nechat subjekty trhu přizpůsobit se novému stavu, než je klamat měnovou politikou?

Opatření centrálních bank se stala drogou pro hospodářský vývoj. Opojný měnověpolitický koktejl kterého není nikdy dost, banaopak, je ho na udržení současného stavu třeba stále více. Jen je třeba dávat pozor, aby po téhle „párty“ nepřišlo kruté vystřízlivění.

Nízké sazby ani slabá měna skutečnou hodnotu dlouhodobě netvoří. Tu tvoří jedině produktivní firmy ve zdravém podnikatelském prostředí. Jak poznamenal František Bostl (LN 29. 1. 2016): „Svět nepotřebuje Maria Draghiho, ale Tomáše Baťu.“

Autor: Petr Cimala, Filip Tvrdek

Zdroj dat: WB, CNB, Knoema

Tato zpráva není investičním doporučením. Aura Invest Group s.r.o., vázaný zástupce společnosti Colosseum, a.s., obchodníka s cennými papíry.

Ing. Petr Cimala, Aura Invest

je analytikem a členem managementu Aura Invest Group s dlouhodobým zaměřením na oblast vyhledávání atraktivních investičních příležitostí i oblast Equity Sales. Aura Invest Group je vázaným zástupcem obchodníka s cennými papíry Colosseum, a.s. Na českém trhu nabízí profesionální služby obhospodařování majetku na individuálních investičních účtech AURA INVEST Aktivní správa a AURA INVEST Chytré portfolio. Spojte své síly se silnými partnery a svěřte své finance pokročilému obhospodařování majetku. Více informací či nezávaznou schůzku si sjednejte na www.aurainvest.cz

Praktický manuál pro výběr prvotřídních akcií dle legendárního investora Warrena Buffetta

Čtenářům kurzy.cz nabízíme zdarma možnost stažení investičního manuálu, ve kterém investoři naleznout praktický návod pro výběr těch nejatraktivnějších akcií.

Manuál je založen na jedinečném procesu, který s velkou pravděpodobností využívá přímo slavný investor Warren Buffett. Prezentace obsahuje 7 základních kritérií Buffettova výběru a zároveň konkrétní zdroje, kde potřebné informace naleznete.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz