Akcie jako nejlepší volba. Bez inflace i s ní

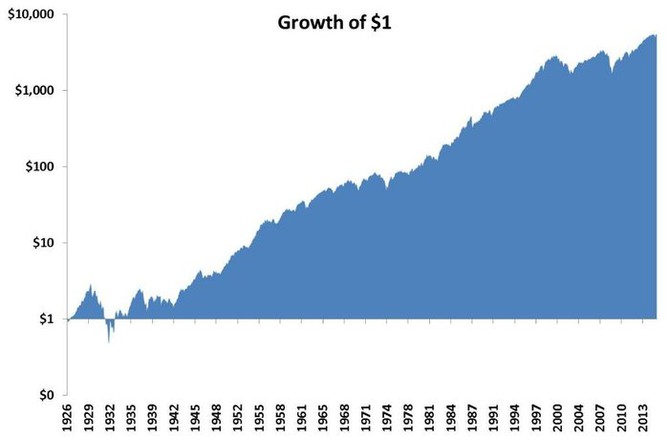

Níže je zkušenějším investorům dobře známý graf, z něhož je patrné, že investice jednoho amerického dolaru v roce 1926 do indexu S&P 500 by dnes měla hodnotu 5 386 dolarů, což znamená celkový výnos 538 547 % (asi 10 % ročně).

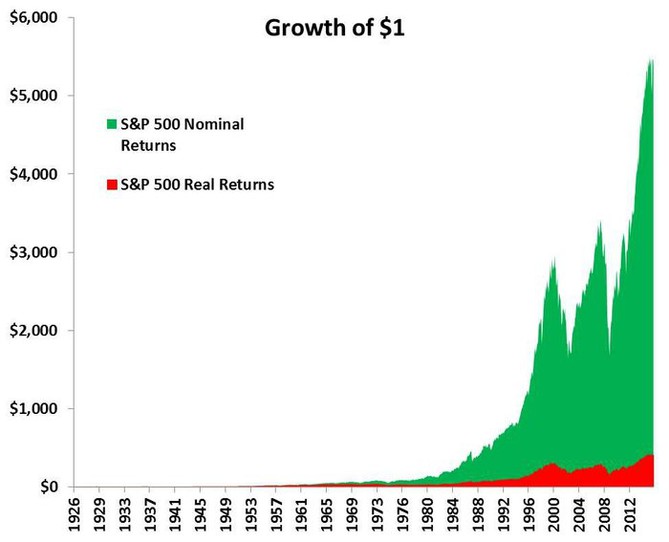

To, co není na první pohled vidět, je reálný výnos po odečtení vlivu inflace. Po započtení činí celkový výnos 40 670 %, tedy 6,9 % ročně (na rozdíl od prvního grafu, kde je logaritmická osa, je zde pro lepší zvýraznění rozdílu stupnice zobrazena lineárně).

Z druhého grafu je evidentní, jak velkou část výnosů v průběhu desetiletí spolkne inflace. Přesto je 8,5% průměrný roční výnos (nebo 6,9%, když počítáme složený úrok) velice dobrý výsledek. Kdyby investor vydělával 6,9 % ročně po dvacet let, celkový výnos by představoval 280 %, což je slušné. Dosažení podobných reálných výnosů je ovšem poněkud složitější, než by se mohlo zdát.

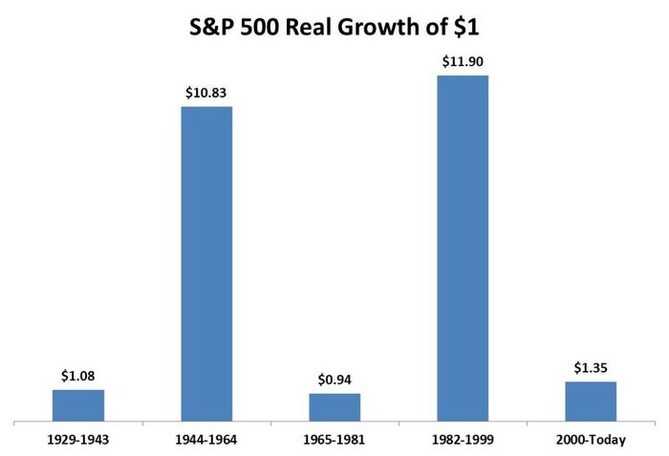

Reálné výnosy akciových trhů desetiletých period v časovém úseku od roku 1926 byly pozitivní v 85 % případů. Na první pohled to sice vypadá dobře, ale když se zamyslíte nad tím, že v 15 % desetiletých period přijdete o nějaké investované peníze, není to až takové terno. A z grafu níže je patrné, že investování do akcií není vždy jen o výnosech.

I když se některým investorům může zdát, že poslední dva roky bez výnosu u indexu S&P 500 jsou špatné, z předešlého grafu je jasné, že nejde o nic výjimečného. Akciový trh investorům nic nedluží. Nezajímá ho, že se akorát chystáte do důchodu, ani to, že financujete vzdělání svých dětí. Nezajímají ho vaše přání, potřeby, naděje, ani sny.

I tak jsou ale akcie tou nejlepší investicí pro běžného investora, který chce navýšit své jmění. Jde ale o to, aby si každý investor uvědomil, že ztráty (kterým se nikdo nevyhne) je potřeba brát jako dobře placené školení. Někdy může uběhnout poměrně dlouhá doba bez toho, že by investor dosáhl výraznějšího úspěchu. Je to jako rada, které mi jednou řekl rozhodčí při bowlingové lize: "Dohazuj, striky přijdou." Když se s tímto investor dokáže ztotožnit, má velkou šanci, že bude nakonec úspěšný.

Krugman: Dluhopisů se nebojte, úrokové sazby hned tak neporostou

Krugman: Dluhopisů se nebojte, úrokové sazby hned tak neporostouPřestože výnosy dluhopisů již nemají mnoho prostoru k dalšímu poklesu a Fed loni v prosinci zahájil cyklus zvyšování úrokových sazeb, není důvod vyhýbat se dluhopisovému trhu. Tvrdí to laureát Nobelovy ceny za ekonomii Paul Krugman. Dluhopisový býk podle něj stále žije.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz