Facebook vs. Google

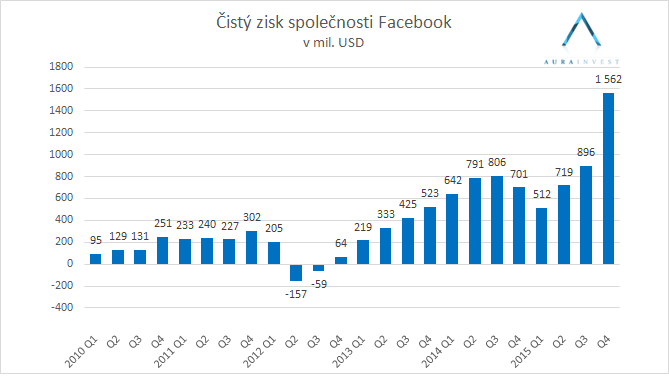

Záhy po tom, co Facebook spustil novou funkci s názvem Sports Stadium, oznámil své výsledky za čtvrtý kvartál 2015 a také výsledky za celý minulý rok agregovaně.

Výsledky byly více než dobré. Tržby za poslední kvartál 2015 vzrostly meziročně o necelých 52 % a čistý zisk dosáhl jen málo uvěřitelných 1,56 miliardy dolarů. Jinými slovy Facebook navýšil svůj zisk z třetího kvartálu o 74 %!

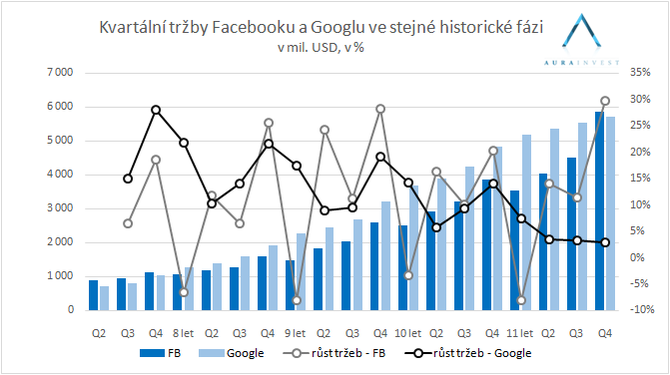

Rychle rostoucí tržby společnosti Facebook ale nejsou vše. V absolutním porovnání tržeb je Google stále třikrát větší. I přesto si ale musí být vědom rostoucí konkurence, kterou Facebook představuje.

Porovnání: Facebook a Google ve stejné fázi

Facebook byl založen v roce 2004 a letos v únoru tak uplyne 12 let od jeho založení. V posledním kvartále svého 11.roku Facebook zaznamenal tržby v hodnotě 5,8 miliardy dolarů.

Ve stejné historické fázi utržil Google 5,5 miliardy dolarů. Byl to první kvartál, ve kterém tržby Facebooku byly větší než ty Googlu. Až na 3 výjimky rostl Facebook rychleji od 4. kvartálu svého osmého roku než Google.

Výhoda Facebooku

Do budoucna má Facebook nad Googlem převahu v oblasti „data miningu“. Jelikož se jedná o sociální síť, Facebook má možnost sbírat a analyzovat podrobnější data než Google, a potom jejich vyhodnocení použít k efektivnějšímu internetovému marketingu.

O podobné se Google pokusil se svoji sociální sítí Google+, jež se všakpříliš neosvědčila.

Výhoda Googlu

Komplexnost Facebooku má i své stinné stránky. Zatímco k používání Facebooku je potřeba registrace, Google vyhledávač může využít kdokoli s přístupem na internet.

To dává Googlu výhodu v objemu dat, který je schopen získat.

Souboj Google vs. Facebook

Konec roku 2015 ukázal, že Facebook nabírá na dynamice. Podle společnosti eMarketer vzrostl podíl Facebooku na celosvětovém digitálním marketingu z 8 % na konci roku 2014 na 10 % na konci roku loňského. Google v této kategorii jasně vede s 30 %. Jeho podíl však klesá, když v roce 2014 byl o 2 % vyšší.

V případě výhry jedné společnosti, je nutné, aby druhá přiznala kapitulaci? Byznys model obou společností je založen na marketingu a internetové reklamě. Přístup je však jiný a souboj by mohl skončit remízou, respektive výhrou obou stran.

Autor: Sven Subotič, David Lojkásek | aurainvest.cz

Tato zpráva není investičním doporučením. Aura Invest Group s.r.o., vázaný zástupce společnosti Colosseum, a.s., obchodníka s cennými papíry.

Aura Invest Group je vázaným zástupcem obchodníka s cennými papíry

Colosseum, a.s. Na českém trhu nabízí profesionální služby obhospodařování

majetku na individuálních investičních účtech AURA INVEST Aktivní správa a AURA

INVEST Chytré portfolio. Spojte své síly se silnými partnery a svěřte své

finance pokročilému obhospodařování majetku.

Více informací či nezávaznou schůzku si sjednejte na www.aurainvest.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz