Co predikovat pro americké akcie?

Akciový trh zde v USA zakončil v průměru, mimo technologický index, po delší době rok v mínusu. Index S&P 500 konkrétně mínus 0,7% (s reinvestovanými dividendami však v plusu 1,38%). Dow Jones Industrial Average pak mínus 2,2% (první roční pokles od roku 2008, s rekordním intradenním pohybem 24. srpna 1 090 bodů!). Šest z deseti sektorů v S&P 500 prodělalo a 281 akcií ztratilo meziročně na hodnotě. Nejhorší sektor pak byl energetický s propadem 24%. S&P 500 a cena kontraktu ropy WTI v Chicagu poklesly v tandemu v 87 případech z 252 trading seancí. Evropský index Stoxx Europe 600 posílil o 6,8%, stejně tak německý Dax o 10,02%, avšak při znehodnocení eura vůči americkému dolaru o 11,4%, tudíž v dolarovém vyjádření rovněž negativní. Historicky dlouhodobě je to americký akciový index, který má celosvětově největší roční průměrnou výnosnost kolem 10% ročně. Nicméně u nákupu a drž metody se u akciového trhu obecně jedná o cenové řady, které jsou charakterizovány značnými výkyvy a propady i v řádu 60-80%. Tudíž poměr průměrného ročního výnosu k riziku měřeného jak volatilitou, tak drawdownem (rizikově očištěný výnos) vypovídá o tak zvaném konvergenčním stylu k jistému průměru.

Co tedy očekávat do budoucna?

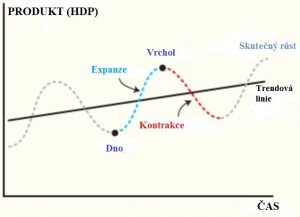

Při jakékoliv predikci je nutné především vycházet ze stávající situace, přiřadit jednotlivým scénářům pravděpodobnosti a následně se pak často musí model přehodnotit, jak přicházejí nové informace a data (viz. ona Bayesova věta v teorii pravděpodobnosti). Ve hře je mnoho proměnných, jako je především vývoj cen ropy, ziskových marží firem, dividendového výplatního poměru a metody využití části nerozděleného zisku, stavu fúzí a akvizic a podobně. U vývoje ceny ropy je naprosto klíčové, zda se pokles cen pozastaví, což by ospravedlnilo odhadovaný růst zisků na akcii u S&P 500 o 7-8% a růst tržeb o 4,3%. Dojde-li pak k propadu cenu komodity k 20 USD za barel, jak naznačil jako možný scénář Goldman Sachs, bude jistě tento růst zisků kolem nuly nebo negativní jako v roce 2015. V ekonomii existují fáze hospodářského cyklu jak uvedeno na obrázku:

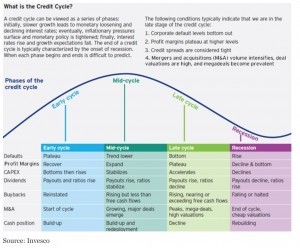

Tyto fáze mají rozdílné časové délky a je nesmírně náročné určit, kdy dojde přesně k bodům obratu (vrcholu nebo dnu). V tomto smyslu je lépe více specifikovat, s ohledem na valuaci akcií, a určit v jaké fázi tak zvaného kreditního cyklu se nacházíme. Na konci tohoto cyklu pak zpravidla přichází také kontrakce jak uvedeno u cyklu hospodářského. V růstové fázi kreditního cyklu je míra nesplácení závazků firem nízká, ziskové marže se zvyšují, kapitálové výdaje společností na pořízení a opravy statků dlouhodobé spotřeby a fixních aktiv (CAPEX) se stabilizují a následně rostou, dividendové výplatní poměry se zvyšují (relativně v rámci svého dlouholetého poklesu), zpětné nákupy akcií rostou, ale méně než volné cash-flow, fúze a akvizice jsou na vzestupu, hotovost se u firem zvyšuje. V klesající fázi pak se míra nesplacení závazků začíná postupně zvyšovat, CAPEX akceleruje a následně začíná pokles, zpětné nákupy akcií akcelerují více než volné cash-flow a následně klesají, fúze a akvizice dosahují vrcholu s realizací mega projektů za vysoké ceny, hotovost firem se začíná snižovat. Ostatně pohlédněme na dané fáze na příkladném obrázku:

Za stávajícího stavu, kdy se míra nesplácení závazků zvyšuje a CAPEX je na poklesu v některých klíčových sektorech bychom mohli argumentovat, že jsme již v klesající fázi a blízko recese, avšak na druhé straně je hotovost firem stále vysoká, zpětné odkupy akcií rostou a fúze a akvizice pokračují v akceleraci. Je možné říci, že jsme někde mezi středem a pozdní fází kreditního cyklu a jelikož mají akcie anticipární charakter a diskontují budoucnost do stávajících cen, nelze s velkou pravděpodobností očekávat výnosnost akciového trhu podobné procentům posledních 5 let v průměru.

S ohledem na konvergenci zmíněnou výše, je nutné si uvědomit, že budoucí výnosy nekonvergují nutně k průměru na základě historických výnosů. Za pět let se jednalo o průměrný výnos silně nadstandardní, ale za posledních deset let už zase historicky nízký, a podobně. Jedině, kde se dá statisticky dokázat kauzalita je konvergence u ukazatelů cenových poměrů k ziskům (P/E). Ty se momentálně pohybují u S&P 500 i o více jak 30% na větší hodnotě než historický průměr. Nějakou dobu mohou být tyto poměry zvýšené, zvláště při pokračování růstu ziskových marží a zisků na akcii a pokračující akcelerace fúzí a akvizic, nicméně s příchodem kontrakční fáze ekonomického cyklu dojde jistě k jejich korekci k historickému průměru.

Z výše uvedeného a také z faktu, že byla započata změna úrokového režimu s možnými následky na chování aktiv, vyplývá nutnost vybírat akciová aktiva pečlivě a diverzifikovat do historicky nekorelovaných aktiv a strategií. Závěrem se pojďme podívat na vývoj kurzu velmi populárního aktivního kontraktu na index S&P 500: e-mini ES na burze v Chicagu v posledních letech (SOL Trader, denní data):

Pokud investujete, vybírejte své akcie opravdu pečlivě.

Tyto zprávy pro vás vytváří server Proinvestory.cz

Tyto zprávy pro vás vytváří server Proinvestory.cz

ve spolupráci se serverem SILVERUM.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz