JPMorgan: 3 důvody, proč se netěšit na příští rok

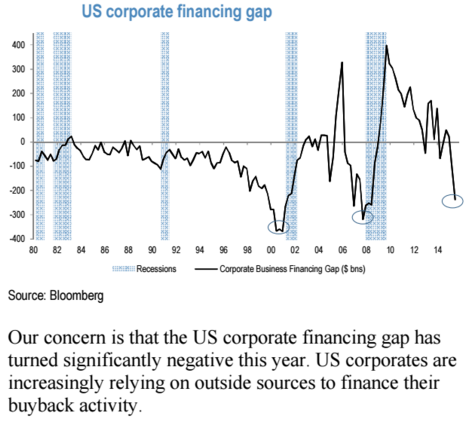

1. Drahé firemní dluhopisy a zpětné odkupy akcií

Roste závislost firem na externím financování štědrých programů zpětných odkupů akcií. A právě tyto odkupy jsou v poslední době jedním z hlavních faktorů, které drží akciového býka při životě. Investorům se ale do nákupů firemních dluhopisů přestává chtít, takže tento zdroj financování může částečně vyschnout.

Stále více amerických firem při financování zpětných odkupů spoléhá na vnější zdroje financování

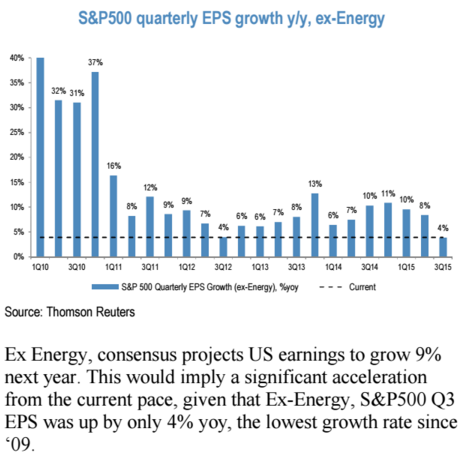

2. Přehnaný optimismus trhu ohledně vývoje zisků firem

Analytici v průměru očekávají zhruba 9% růst zisku na akcii v rámci indexu S&P 500 bez zahrnutí energetického sektoru. Tento výhled ale podle JPMorgan není příliš v souladu s trendem vývoje zisků. 9 % by podle banky znamenalo příliš výrazné oživení, ke kterému není při očekávaném dalším posílení dolaru důvod.

Meziroční růst zisku na akcii v rámci S&P 500

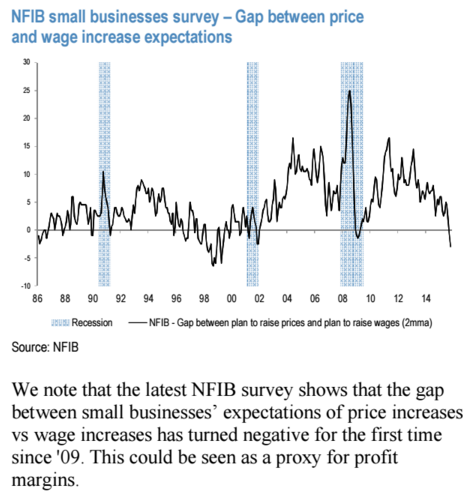

3. Tlak na marže

Menší firmy očekávají rychlejší růst mezd než cen zboží a služeb. To znamená jediné - tlak na ziskové marže.

Firmy očekávají výraznější růst mezd než cen, což znamená tlak na marže

3 podmínky pro pokračování akciové rally v roce 2016 aneb Jak najít nové tržní vítěze

3 podmínky pro pokračování akciové rally v roce 2016 aneb Jak najít nové tržní vítězeInvestoři se v zámoří musejí vyrovnávat se složitými tržními podmínkami. Akcie zůstávají volatilní, blíží se růst sazeb Fedu, komoditní trh ovládají medvědi a korporátní marže, které doposud táhly akciové výnosy, podle všeho dosáhly maxim. Jakou investiční strategii doporučují zvolit experti z AllianceBernstein?

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz