Technologický král Apple a jeho (ne)úspěchy ve třetím čtvrtletí (komentář k výsledkům)

Největší společnost světa Apple (DIP) zveřejnila před několika desítkami minut svá hospodářská čísla.

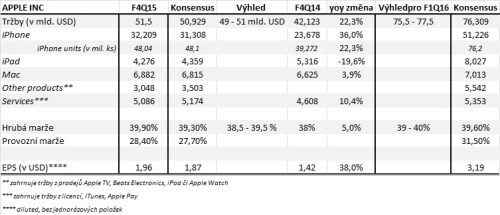

- Vyšší ASP jen potvrzuje trend posledního cyklu, v jehož rámci dochází k přesunu koncové poptávky k modelům iPhonu 6/plus. Ostatně zatímco prodeje iPhonů meziročně stouply o 22,3 %, tržby z iPhonů zaznamenaly nárůst o 36 %. V obou případech se proti předcházejícímu čtvrtletí jedná o zpomalení růstové dynamiky. Pozitivem probíhajícího přesunu k iPhonum 6/plus budiž, že se Apple v jejich případě chlubí nejen vyšší ASP, ale taktéž vyšší hrubou marží. V trendu tak můžeme hledat příčinu úspěchu v této kolonce (hrubá marže v F4Q15 dosáhla 39,9 %, +60 bps proti konsensu).

- Sérii úspěchů protáhly zařízení MacBook. Zatímco PC trh podle odhadů ve třetím čtvrtletí letošního roku zaznamenal meziroční propad prodejů (-1,7 %/-7,7 % dle odhadů IDC/Gartner), prodeje „Maců“ stouply y/y o 3,5 % na 5,71 mil. ks (vs kons. 5,6 mil. ks). Jejich ASP nedoznala výraznější změny. Zklamáním jsou naopak celkové prodeje iPadů, jejichž pokles neustává (prodeje iPadů klesly již sedmým kvartálem v řadě, tentokrát o -20 % y/y na 9,88 mil. kusů; v F3Q15 -18 % y/y). Negativní dopad do tržeb částečně utlumila vyšší ASP. Do dalšího čtvrtletí by v tomto směru mohla pozitivní roli sehrát v září uvedená řada iPad Pro s větším displejem a především vyšší prodejní cenou. Otázkou pak zůstává, jak se Applu podaří promovat a rozhýbat poptávku po komponentech k iPad Pro a celkově pak, do jaké míry prorazí v korporátní sféře, na kterou s produktem cílí. Nepříliš přesvědčivě pak vyznívá pohled na ostatní produkty zahrnující Apple Watch, jejichž příspěvek tržbám nikterak neoslnil. Obavy o úspěch hodinek tak zůstávají v platnosti, ačkoliv samotný Apple označil hodinky za jeden z pohonů růstového trendu uplynulého čtvrtletí. Neúspěch divize by tak mohl padat na bedra dalšího útlumu v prodejích iPodů. V oblasti služeb Apple udržel příznivý trend předchozího čtvrtletí, když tržby narostly y/y o 10 % na 5,086 mld. USD.

- Tržby ze zahraničí se na celkové hodnotě podílely ze 62 %. Hlavní pozornost pak pochopitelně směřovala k Číně. Její příspěvek meziročně narostl o 99 %, nicméně na konsensuální odhad nedosáhl. Jedním z důvodů může být cenová politika ve zdejší oblasti u iPhonů. Posilující dolar Apple na vybraných trzích (Kanada, Austrálie, Evropa) přiměl v minulých měsících k úpravám cenové nabídky, Čína se obdobnému zdražení vyhnula. Druhý faktor pak mohlo sehrát tradiční odkládání nákupů nového iPhonu, které není v periodě předcházející uvedení nového modelu neobvyklé.

- Řeč není o ničem jiném, než o v září uvedených „eskových" modelech 6s/plus. S ohledem na první prodejní víkend, během něhož Apple prodal na 13 mil. ks (za tři dny), předpokládáme, že úspěch řady může být pomyslnou berličkou na váhách pro čísla dalšího čtvrtletí.

- Plynule se tak přesouváme k výhledu na toliko očekávaný první kvartál fiskálního roku 2016. Ten je specifický předvánoční nákupní horečkou, což jen dokumentuje jeho význam na celoročních číslech. Tržby se mají posunout do pásma 75,5 – 77,5 mld. USD při hrubé marži v rozmezí 39 – 40 %. Projekce zhruba odpovídají tržnímu očekávání. Jejich nastavení pak lze označit za poměrně konzervativní. První prodejní víkend iPhonů naznačil, že by nově uvedená „esková" řada mohla zaznamenat úspěch. S ním by měl být spojen především příznivý vliv na ASP a hrubou marži. Výrobní proces totiž v rámci produktového cyklu doznává zefektivnění, což je dáno faktickým ponecháním hardwarové podoby iPhonu. Další skrytý faktor pak tkví ve vlastní klientské bázi. Nadále totiž zůstává dostatek prostoru pro „uprgady“ a přesun k novějším zařízením u držitelů starších modelů.

- Co se týče profitability, provozní marže dosáhla 28,4 % a předčila očekávání. Její expanzi v dalším čtvrtletí pak podle našeho názoru může podpořit již zmiňovaný robustní cyklus přesunu k modelům s větším displejem („šestková řada“, a to jak klasická, tak především „S“). Vychýlení k dražším hardwarům (připomeňme, že jsou to právě iPhony, kdo determinuje v hlavní míře hospodářské výsledky = tvoří přes 60 % tržeb) a jejich vyšší hrubá marže (ještě jednou připomeňme, že jednotkové výrobní náklady během S cyklu klesají) se v kombinaci s posunem ostatních modelů po cenové křivce níže, tedy zacílením na méně movitou klientelu, mohou výrazně pozitivně podepsat pod celkovou profitabilitu podnikání.

- Na závěr se ještě zastavme u využití kapitálového plánu. Apple v rámci akciového odkupu a dividend ve čtvrtletí minul 17 mld. USD, a vyčerpal tak kumulovaně již 143 mld. USD ze schválených 200 mld. USD. Zhruba 3 mld. USD připadly na dividendy, zbytek na akciový odkup. Apple tak mírně vystupňoval (ve srovnání s předchozím čtvrtletím) svou „odkupní“ aktivitu, což lze považovat za signál, že úrovně po propadu akcií považoval za atraktivní. Jinými slovy tak trhům vyslal ujištění, že je připraven v případě obtíží jednat a stojí na poptávkové straně s dostatečným arzenálem (zbylých 57 mld. USD = ekvivalent 6,5 % tržní kapitalizace). K hotovostí pozici pak dodejme, že Apple po započtení peněžních ekvivaletnů a finančních aktiv disponuje hrubými hotovostními zůstatky ve výši takřka 206 mld. USD!!!

- Celkově výsledky vnímáme spíše neutrálně. Samotná kvartální čísla sice příjemně překvapila, pozornost nicméně míří do dalšího čtvrtletí. V tomto směru projekce Applu nikterak nevybočily z konsensem odhadované linie. Na druhou stranu je výhled poměrně konzervativní a úspěch iPhonů 6s/plus může představovat „spínač“ možného překvapení. Taktéž je nutno podotknout, že první čtvrtletí letošního fiskálního roku postavilo laťku skutečně vysoko a na trhu do jisté míry mohla panovat skepse, zda Apple vůbec úspěšně naváže. Projekce v tomto směru tudíž může zafungovat jako jisté uklidnění a dodat opory akciím. I s ohledem na doslova neuvěřitelnou hotovostní pozici a přívětivou kapitálovou politiku ponecháváme naše doporučení na stupni „koupit“.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA CZ

Nové průmyslové zakázky dávají lehce optimistický výhled do nejbližších měsíců

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Petr Lajsek, Purple Trading

Slabá koruna prodraží dovolenou. Kolik si kde letos připlatíme?

Jakub Petruška, Zlaťáky.cz