Čo očakávať od ECB v blízkej budúcnosti?

Po štvrtkovom zasadnutí FOMC a nezvýšení sadzieb sa mierne menia "podmienky hry". Fed svojim rozhodnutím o ponechaní sadzieb a následným holubičím komentárom smerom k inflácií a čínskej ekonomike narobil vrásky ECB. Písali sme o tom aj v analýze "Pozornosť z Fedu sa obracia na ECB." V tejto analýze sa snažíme zamyslieť nad tým aké má aktuálne ECB možnosti na riešenie vzniknutej situácie.

Čo vidí ECB

Faktom je, že arzenál monetárnej politiky je značne vyčerpaný. Úrokové sadzby sú na nule, nákupy aktív (QE) sú v platnosti a od inflačného cieľa a solídneho ekonomického rastu sme stále ďaleko. Fed vyslovil obavu o čínsku ekonomiku a zdvihnutý prst sme videli aj od predstaviteľov ECB... Vieme, že v októbri príde s novým 5-ročným plánom čínska komunistická strana a pred zasadnutím ECB ktoré je 22.10. budú zverejnené aj čínske dáta HDP za 3Q merané novou metodikou MMF. ECB sa vyslovilo, že je pripravená na rozšírenie stimulov v prípade odklonenia inflácie od jej očakávanej trajektórie

"Rada guvernérov preto bude pozorne sledovať všetky nové relevantné informácie. Zdôrazňuje svoje odhodlanie a schopnosť v prípade potreby využiť všetky nástroje, ktoré má v rámci svojho mandátu k dispozícii, a predovšetkým pripomína, že program nákupu aktív je dostatočne pružný, pokiaľ ide o prispôsobenie jeho rozsahu, zloženia a trvania." (zdroj statement ECB)

Krátkodobo však ECB avizovala, že nie je vylúčené skĺznutie do záporného teritória, čo sa týka celkového ukazovateľa CPI. Dôvod treba hľadať na trhu komodít a hlavnou príčinou krátkodobých obáv je obnovený pokles na rope WTI/Brent koncom augusta. ECB veľmi dobre vidí a vníma rizika na strane ekonomického rastu vyplývajúce z rozvíjajúcich sa ekonomík.

"Riziká ohrozujúce výhľad hospodárskeho rastu v eurozóne zostávajú na strane pomalšieho rastu, odrážajúc predovšetkým zvýšenú neistotu v súvislosti s externým vývojom. Zmienku si zasluhuje predovšetkým aktuálny vývoj v rozvíjajúcich sa trhových ekonomikách, ktorý môže naďalej nepriaznivo ovplyvňovať svetový rast prostredníctvom svojho dosahu na obchod a dôveru. V porovnaní s makroekonomickými projekciami odborníkov Eurosystému z júna 2015 bol výhľad rastu reálneho HDP upravený nadol, najmä vzhľadom na slabší zahraničný dopyt v dôsledku pomalšieho rastu v rozvíjajúcich sa ekonomikách." (zdroj statement ECB)

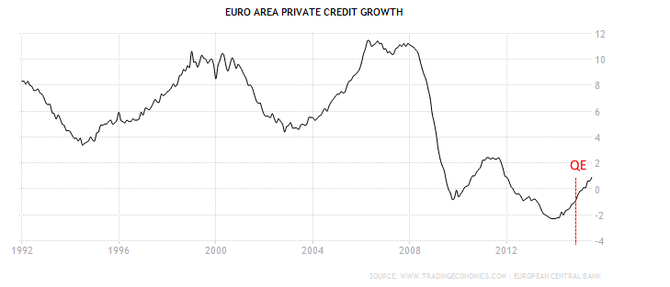

Stále existuje relatívne dobrý priestor na rast pôžičiek aj napriek tomu, že náklady sú už výrazne stlačené nadol. Stále sme pod úrovňou priemerného rastu úverov.

"Úverová dynamika sa ďalej zlepšovala. Ročná miera zmeny úverov nefinančným spoločnostiam (upravená o predaj a sekuritizáciu úverov) v júli vzrástla na 0,9 % (po 0,2 % v júni) a od začiatku roka 2014 tak naďalej zaznamenáva postupné oživovanie. Napriek týmto zlepšeniam však dynamika úverov nefinančným spoločnostiam zostáva nevýrazná. I naďalej odráža oneskorenie úverového vývoja voči hospodárskemu cyklu, ako aj úverové riziko, faktory v oblasti ponuky úverov a prebiehajúce úpravy bilancií finančného i nefinančného sektora. Opatrenia menovej politiky prijaté od júna 2014 jednoznačným spôsobom prispievajú k zlepšovaniu úverových podmienok pre podniky a domácnosti, ako aj k oživeniu úverových tokov v rámci celej eurozóny." (zdroj statement ECB)

Rovnako, tak predstavitelia ECB zdôraznili fakt, že kurz je dôležitý čo sa týka dopadu na infláciu. Nízka úroveň eura pomáha exportérom a naopak importné ceny sú vyššie. Teda krajina importuje infláciu. Práve preto je žiadúce udržať úroveň eura na nízkej úrovni.

Čo očakávať od ECB?

AK EM spomalia a ECB zareaguje

V blízkej budúcnosti sa ukáže, či Čína aj naďalej spomaľuje a či monetárne stimuly zo strany ECB začínajú plniť, alebo neplniť svoju úlohu. O tom budú referovať prichádzajúce dáta z čínskej ekonomiky. Rizikom sú však aj ostatné EM, ako je Turecko či Rusko, ktoré sú taktiež relatívne dôležitými partnermi pre EZ. V prípade, že sa spomalenie nestabilizuje je veľká pravdepodobnosť toho, že dôjde k rozšíreniu monetárnych stimulov zo strany ECB a pravdepodobne aj k odloženiu zvyšovania sadzieb zo strany Fedu. Je pravdou, že Čína je výraznejším strašiakom práve pre Európu ako pre USA, napriek tomu rozšírenie stimulov bude tlačiť na rast USD a súčasný solídny rast Spojených štátov, už nebude vystavený iba tlaku z Číny, ale aj tlaku zo strany menového kurzu. A silný dolár bude pre prípadné zvýšenie sadzieb problémom. Fed tak bude naďalej iba vyčkávať. Aké QE však možno čakať od ECB? Osobne si myslím, že najúčinnejšou zbraňou by bolo "permanentné QE" (dlhopisy, ABS trh je obmedzený). Obdoba amerického QE3+. V prípade, že by došlo iba k čiastočnému rozšíreniu programu, či už v objemoch alebo s dĺžkou trvania, nástroj by mohol byť rýchlo započítaný do trhu. A práve trh by si veľmi rýchlo uvedomil, že ECB sa snaží iba brzdiť dopady čínskeho spomalenia. Rozšírenie programu QE by malo za následok krátkodobý pokles eura, ktorého efekt by sa následne strácal s tým, ako by sa obnovoval risk-off. Tak ako to vidíme v posledných mesiacoch kedy aj napriek pokračujúcemu QE nám euro dokáže rásť. Dôvodom sú carry trades a v prípade výpredaja rizikových aktív slúžia meny EUR, CHF či JPY ako "bezpečné prístavy." Nalieva sa kapitál späť do financujúcich mien. Naopak v prípade permanentného QE trh nebude vedieť, kedy dôjde k taperingu a k zníženiu respektíve zastaveniu nákupov aktív. Práve preto môže byť tlak na pokles eura omnoho trvácnejší aj napriek risk-off v prípade spomalenia Číny. Prirodzene, kurz nie je to čo ECB cieli, ale je to kanál ktorým môže uplatňovať svoju monetárnu politiku a dosiahnutie inflačného cieľa. Ak Vám to pripomína menové vojny, nemýlite sa.

Ak EM nespomalia a ECB nezareaguje

Druhým scenárom je ak EM a Čína stabilizujú svoj pokles. Ak sa ukáže, že stimuly a kroky prijaté PBOC sa odrážajú na udržateľnosti čínskeho rastu v takom prípade ostane zo strany ECB pravdepodobne zachovaný status quo. V takom prípade, môže Fed koncom roka pristúpiť k zvýšeniu sadzieb, čo pravdepodobne zatlačí euro nižšie a pomôže inflácií aj cez kanál menového kurzu...

AK EM spomalia a ECB nezareaguje

Tretia možnosť je ak Čína a EM začne spomaľovať a ECB povie, že monetárna politika narazila na svoje limity a aktuálne je čas na veľmi rýchle a bolestivé zavádzanie štrukturálnych reforiem. V takom prípade sa pozornosť odkloní na fiškálnu politiku...

Napriek tomu v ekonómií nič nie je ani úplne biele a ani úplne čierne, práve preto môže byť riešenie omnoho komplikovanejšie a dôsledky omnoho nejasnejšie....

Autor: Dominik Hapl, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 24.04.2024

| Natural 95 40.4 Kč | Nafta 39.22 Kč |

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz