[Idea Generator] Junk dlhopisy a prepad trhov

Jednou z hlavných úloh každého obchodníka na finančných trhoch je získavať informácie, ktoré neskôr pomáhajú pri generovaní nových obchodných stratégií. K tejto úlohe sa chceme pridať aj my novým týždenníkom [Idea Generator]. Mať prehľad o veľkom obraze je totiž veľmi dôležité.

Trh s junk dlhopismi je nervózny

Riziková prirážka na dlhopisoch s neinvestičným ratingom v globále rastie. Devalvácia čínskeho juanu a pokračujúci pokles cien ropy posielajú spread medzi ich výnosom a výnosom bezpečných štátnych dlhopisov na najvyššiu úroveň od novembra 2012.

Zdroj: Bloomberg

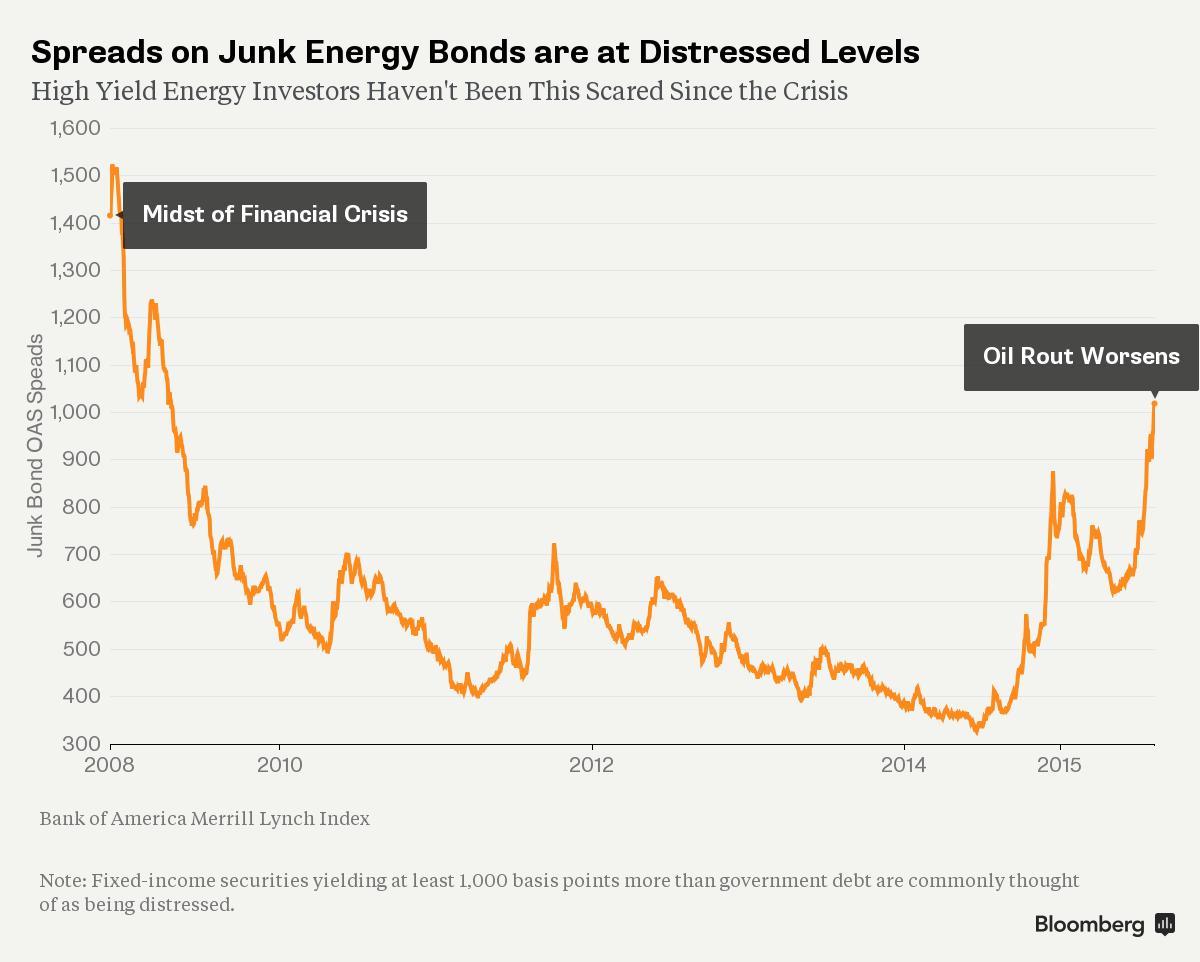

Energický junk

Vyššie spomínaný pokles cien ropy naozaj spôsobil, že rizikovosť dlhopisov s neinvestičným ratingom emitovaných energetickými spoločnosťami prudko rastie a je najvyšší od roku 2009, kedy podobne ako teraz, obavy o ekonomický rast a prudký pokles cien ropy, spôsobili default nejednej emisie dlhopisov.

Zdroj: Bloomberg

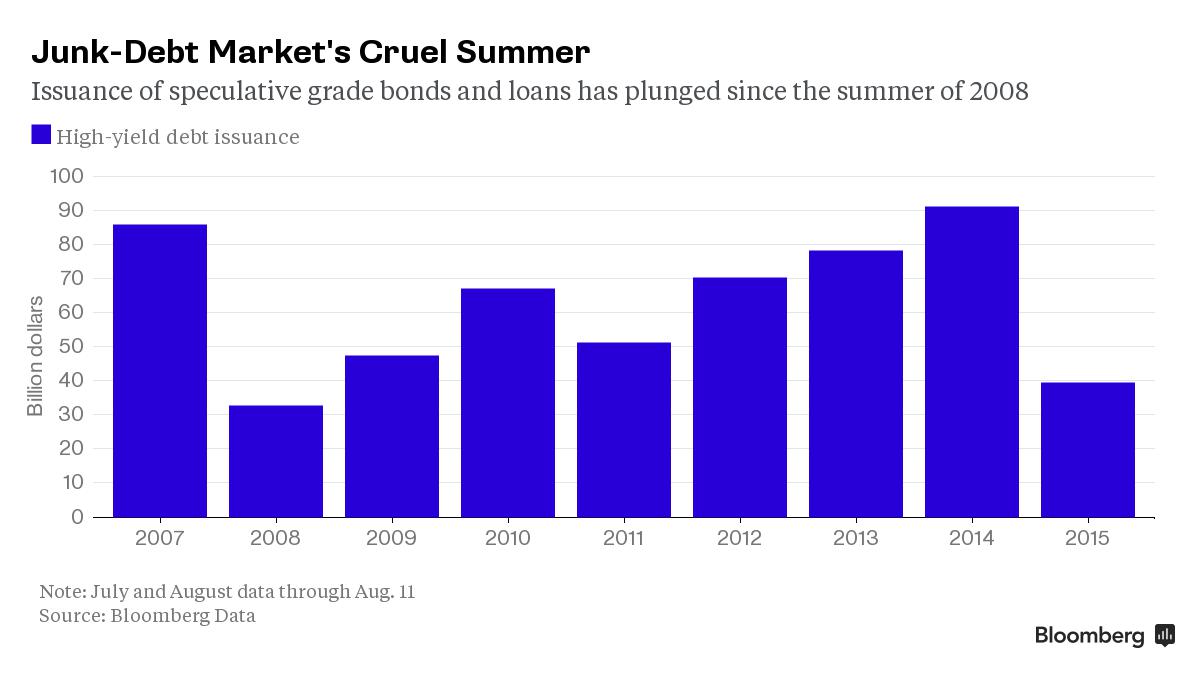

Júl nebol naklonený rizikovým dlžníkom

Práve v situácii, keď globálna ekonomika spomaľuje a firmy potrebujú cudzie zdroje na to, aby vyplnili výpadok príjmov, vidíme averziu veriteľov k rizikovým subjektom. V júli US firmy emitovali junk dlhopisy len v objeme 39,6 mld. USD, čo je najmenej od leta 2008.

Zdroj: Bloomberg

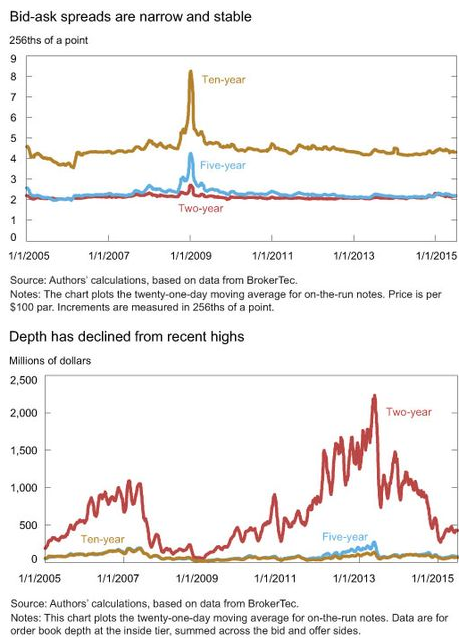

Likvidita: Hlavná obava obchodníkov

Napriek tomu, že na finančných trhoch vyspelých krajín nevidíme žiadne veľké turbulencie, je stále jednou z hlavných obáv obchodníkov likvidita a to hlavne na dlhopisovom trhu, konkrétne trhu so štátnymi dlhopismi. Po bleskovom prepade dlhopisov z roku 2014 sa niektorí obchodníci stále obávajú, že môže nastať situácia, hlavne v súvislosti si prichádzajúcim zvýšením sadzieb Fedom, že všetci budú chcieť dlhopisy predávať a nikto nakupovať. Analytici Newyorského Fedu sa preto na svojom blobu pozreli na túto problematiku a ponúkajú záver, že situácia je síce mierne horšia, ale vôbec nepoukazuje znaky paniky.

Zdroj: Liberty Street Economics

Japonsko: Likvidita sa z dlhopisov stratila

Kým v US problém s likviditou na dlhopisoch nie je, Japonsko takýto problém eviduje. Objem obchodov so štátnymi dlhopismi v júli poklesol na 15,6 bil. jenov z úrovne 57,4 bil. jenov (prepad o 73%), keď BoJ začala robiť politiku QE v novom, väčšom objeme. Obchodníci s japonskými štátnymi dlhopismi preto právom opisujú situáciu ako veľmi zlú.

Zdroj: Bloomberg

Korporátne dlhopisy: ilúzia likvidity

Ešte horšie je to na trhu s korporátnymi dlhopismi. Za celý rok 2014 sa z 26 tis. emisií dlhopisov denne obchodovalo len s jedným percentom z nich. Naopak, až 3000 emisií sa neobchodovalo ani raz.

Citi: Greater transparency does not always equal greater #liquidity.... Market has undoubtedly changed pic.twitter.com/KiTaOhvrN2

— Credit Macro PM (@lebullmarche) 13. Srpen 2015 Čínske akcie s ďalším obrovským poklesom

Čínsky akciový index Shanghai Composite v utorok zaznamenal ďalší prudký pokles nasledovaný stratami počas štvrtku ako aj piatku. Obavy o vývoj ekonomiky sú hlavnými dôvodmi výpredaja. Spúšťajú totiž tlak na odlev kapitálu z krajiny. Utorňajší pokles o 6,1% je šiesty najhorší za posledných 5 rokov. Je tiež zaujímavé, že až osem z 10 najväčších prepadov indexu za posledných 5 rokov sa stalo v tomto roku.

With todays 6.15% fall, 8 of Shanghai Comps 10 biggest falls of past 5yrs happened this year http://t.co/TrHNsgaTFk pic.twitter.com/ufaU3o8aHN

— Peter Wells (@_PeterWells) 18. Srpen 2015 Emerging meny v prudkom poklese

Devalvácia čínskeho juanu je tá udalosť, na ktorú sa ukazuje prstom pri poklese mien emerging ekonomík, no realita je taká, že meny Brazílie, Kolumbie alebo Južnej Afriky tento rok už prudko klesali. Ich straty boli už pred devalváciou výrazné.

Forget Fragile 5These days, strategists at Morgan Stanley are worried about Troubled Ten http://t.co/P1ngivgHoT pic.twitter.com/Sk67ha9gxE

— Holger Zschaepitz (@Schuldensuehner) 17. Srpen 2015 Týždeň veľkých zmien

Tento týždeň sme videli na finančných trhoch prudké pohyby. Prepad ázijských akcií, straty indexu FTSE 100 alebo rast indexu VIC o takmer 50%. Viac takýchto pohybov v priloženom grafe.

Handy table on whats tanking this week. via @_PeterWells @fastFT pic.twitter.com/svv90voHD7

— Patrick McGee (@PatrickMcGee_) 21. Srpen 2015

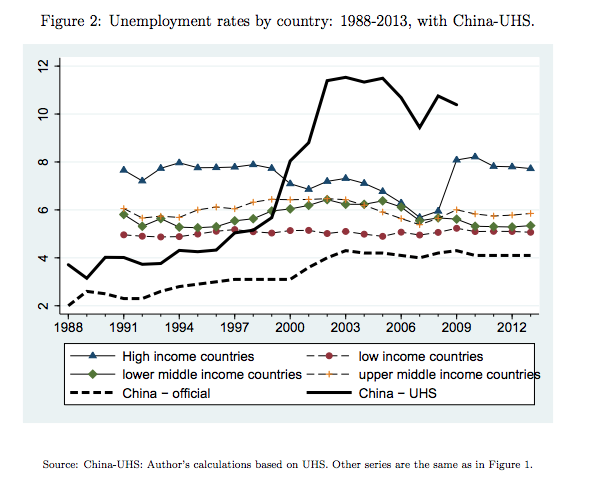

Čína: aká zlá je situácia na trhu práce?

Čínska ekonomika posledné roky prekvapovala tým, aká stabilná je miera nezamestnanosti a to aj napriek tomu, že ekonomický rast klesal. Korelácia medzi rastom HDP a zamestnanosťou je totiž veľmi vysoká a platí nielen vo vyspelých ekonomikách ale aj v emerging markets. Ekonómovia sa preto pozreli na to, aká by mala byť miera nezamestnanosti vzhľadom na ekonomický rast a vývoj v iných krajinách. Miesto miery nezamestnanosti na úrovni 4% by mala byť reálna nezamestnanosť až na hladine takmer 11%.

Zdroj: Financial Times

SP500 v príjmovej recesii

Recesia ekonomiky sa definuje ako pokles tempa ekonomického rastu dva kvartály po sebe. Ak by sme podobnú metodiku zaviedli aj na akciový trh, je index SP500 v recesii. V 1Q totiž poklesli príjmy spoločností v tomto indexe o 2,8% a po zverejnení výsledkov zo strany 94% komponentov indexu to vyzerá tak, že príjmy poklesli aj v 2Q a to o 3,6% na ročnej báze. Ide o prvú takúto recesiu od ročného obdobia Veľkej recesie, kedy príjmy klesali medzi 4Q 2008 a 3Q 2009.

LOL @ year-over-year revenue growth RBC via @FT pic.twitter.com/3lAEkPdJf7

— Downtown Josh Brown (@ReformedBroker) 17. Srpen 2015 Ropa WTI klesá najdlhšie od roku 1986

Ropa WTI je na ceste k zaknihovaniu si ôsmeho týždňa poklesov v rade za sebou. Ide o najdlhšiu sériu poklesov od roku 1986. Dôvodom je vysoká produkcia, vysoké zásoby a očakávania poklesu cien ropy kvôli spomaleniu čínskeho rastu.

US oil down 8 weeks in a row, longest weekly losing streak since 1986 pic.twitter.com/qpQFGOklPU

— Jamie McGeever (@ReutersJamie) 21. Srpen 2015 Znižovanie odhadov rastu HDP na budúci rok nie je nezvyčajné

Spolu s poklesom cien ropy a akcií sa začínajú množiť očakávania, že rast HDP v roku 2016 bude slabší než sa čakalo. Ako ale ukazuje prehľad odhadov rastu HDP od banky Citi na roku 2011-2016, v priebehu času vždy dôjde k niečomu, čo spôsobí zníženie odhadov rastu. Vítajme v novom normále.

Citi cutting 2016 global GDP forecasts reflects wider problem: economists consistently too optimistic on growth pic.twitter.com/cHBzruOFmK

— Jamie McGeever (@ReutersJamie) 20. Srpen 2015 Pokles vládnych výdavkov: jeden z dôvodov slabého rastu

Po typickej recesii medzi rokmi 1948-2001 sme videli v nasledujúcich rokoch rast vládnych výdavkov. Teraz je ale situácia iná. Výdavky zaznamenávajú pokles a nie rast. Môže to byť dôvod vyššie spomínaného nového normálu.

Its fiscal policy, stupid: This chart helps explain why this is the weakest U.S. economic recovery in modern history pic.twitter.com/pir6ub37HW

— Pedro da Costa (@pdacosta) 18. Srpen 2015 Dlhopisy ziskovejšie než akcie

A na záver zaujímavá štatistika. Za posledných 20 rokov mali US dlhopisy vyššiu výkonnosť než akciový index SP500 a to aj po započítaní dividend.

Dont forget, long-term US treasuries have outperformed the S&P 500 over the last 20 years Via @EvergreenGK pic.twitter.com/9URV0ImxaU

— Lawrence McDonald (@Convertbond) 16. Srpen 2015Autor: Ján Beňák, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 24.04.2024

| Natural 95 40.4 Kč | Nafta 39.22 Kč |

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz