Japonská pověst o třech šípech

Autor: Steen Jakobsen, hlavní ekonom Saxo Bank

- Japonský plán s názvem Tři šípy není lékem na udržitelný růst

- Ekonomika se musí začít zabývat imigrací a otevřeností

- Růst HDP zpomaluje nedostatek skutečných reforem

Když na přelomu roku 2012/2013 představil japonský premiér Šinzó Abe svůj ekonomický program Tři šípy, dostal se na titulní stránky novin a časopisů po celém světě, a to dokonce včetně obálky časopisu Time.

Zdroj: Time

Jen málo lidí však ví, proč byl stimulační program pojmenován právě Tři šípy. Ve skutečnosti jde o prastarý název vycházející z pověsti, která se váže k Mori Motonarimu (1497 1571), mocnému feudálnímu vládci v oblasti Západního Chugoku v Japonsku.

Motonari měl tři syny Mori Takamoto, Kikkawa Motoharu a Kobayakawa Takakage které vedl ke vzájemné spolupráci ve prospěch klanu Mori.

Pověst tvrdí, že jednoho dne podal každému synovi po jednom šípu a řekl, aby je zlomili. Poté, co tak každý snadno učinil, vzal Motonari tři šípy a přikázal svým synům, aby zlomili všechny tři najednou. To však nedokázali a Motonari jim vysvětlil, že jeden šíp je snadné zlomit, ale tři šípy společně už ne.

Spojitost s cíli premiéra Šinzó Abe je jasná, když se ale posuneme do roku 2015, vidíme, že japonský plán funguje ve skutečnosti na principu jednoho šípu a hrozí mu, že se zlomí.

Vysvědčení Abenomiky: Dostatečné, ale je potřeba velké zlepšení

Blížíme se k okamžiku, kdy bude možné odvolat riziko deflace, neznamená to ale, že jsme byť jen na půl cesty k dosažení stanoveného cíle inflace 2 % za rok. Čistá inflace je stále slabá; došlo k jejímu poklesu z 1,8 % v roce 2014 na 1,0 % v roce 2015, a to i přesto, že Japonsko zavedlo snad nejagresivnější monetární politiku, jakou jsme v moderní době zažili (kvantitativní a kvalitativní monetární uvolňování).

Slabý japonský jen vytvořil příznivý vítr pro export a zlepšil jak obchodní, tak i běžný účet platební bilance. Na druhou stranu však zvýšil domácí ceny pro tuzemské dodavatele (a samozřejmě pro japonské zákazníky, kteří zůstávají v defenzívě).

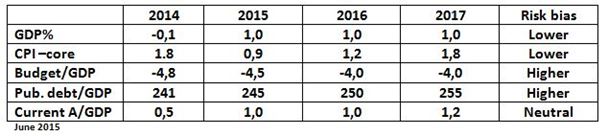

Makroekonomická prognóza Saxo Bank: Japonsko

Tabulka ukazuje, že v blízké budoucnosti neočekáváme ani růst o 2 %, ani 2% pokrok v HDP. Dlouhodobý růst předpokládáme maximálně na úrovni 1 %, což je rychlostní omezení vyvolané nedostatkem reforem.

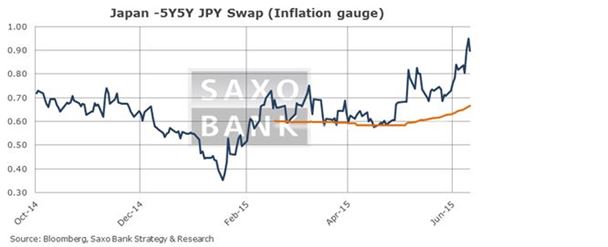

Saxo Bank předpokládá, že cyklus světových úrokových sazeb v příštích dvou nebo třech čtvrtletích posílí vzhledem k dlouhodobým změnám směrem k vyšším sazbám. Mezní kapitálové náklady začnou růst a obchodní cyklus se vrátí zpět.

Katalyzátorem bude, jako i mnohokrát předtím, americký Fed, který v září zahájí svůj normalizační program. To bude navíc podpořeno čínským programem Hedvábné stezky a jeho potřebou využít měnové rezervy. Přidat tedy můžeme ještě výraz term premium (tj. že předpokládaná inflace se v čase bude pohybovat výše směrem k normální úrovni).

To vše dohromady vytvoří potřebu nového nařízení podpořeného produktivitou, rostoucí imigrací a větší konkurencí v Japonsku. Blíží se konec nákupů.

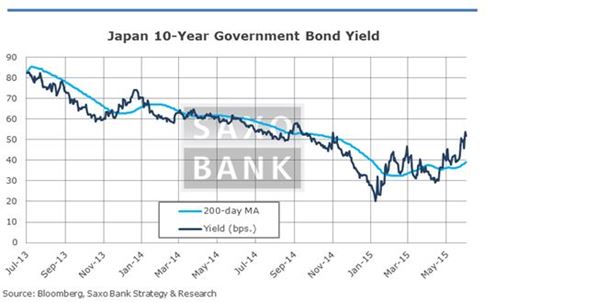

Úrokové sazby v Japonsku reagují navyšováním už nyní , hlavně kvůli term premium (týká se to ale také Číny):

Díky Saxo Trader si můžete vytvářet své vlastní grafy. Klikněte zde a dozvíte se více

Minimální výnos desetiletých vládních dluhopisů v Japonsku byl 20 b.p. v lednu 2015 dnes je to 50 b.p. Mohlo by se zdát, že růst o 30 b.p. není nijak velký, pro sotva rostoucí ekonomiku je to ale obrovský krok vzhůru, který podpoří další změny v japonské společnosti.

Tento graf potvrzuje, že deflace je už za námi, její konec ale přichází společně se slabým růstem a zpomalenou reformou, což velmi rychle zbrzdí změny (ačkoli dojde ke zvýšení finančních nákladů), spíše než by to představovalo známku zlepšení.

Ze sociálního hlediska se Japonsko velmi dobře vyrovnalo s tímto delším obdobím pomalého růstu a deflace. Myslím, že historie ukáže, jak dobře si v tomto ohledu Japonsko vedlo: žádné sociální nepokoje, ale naopak společnost postavená na inkluzivitě, tradicích a rodinných hodnotách.

To, jak Japonsko reagovalo na tsunami, už navždy zůstane vzorem pro to, jak se může národ spojit a vyrovnat s krizí. Na druhou stranu je tento stoický přístup částí problému. Změna přichází pomalu a často jde o systém dva kroky dopředu a jeden zpátky.

Obchodní firmy jsou stále spletencem promíchaných holdingů, růst zpomalují malé a střední zombie podniky a politika sice možná nabízí nové tváře, ale málokdy doprovázené skutečnými změnami.

Šinzó Abe byl oslavován jako patriot, ale své reformní sliby poněkud přehnal. Dnes už víme, že jeho Abenomika nepředstavovala ekonomickou třetí cestu, ale starý lék v novém obalu.

Možná je to tím, že jeho hlavním cílem byla vždy změna ústavy ústavy, kterou sepsali Američané vedení generálem MacArthurem v roce 1946! Je snadné pochopit, proč by to chtěl Abe změnit, ale snaha přesvědčit voliče pomocí ekonomických experimentů zřejmě nevyšla.

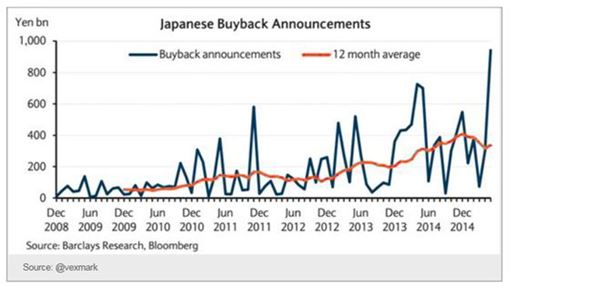

Dobrá zpráva je, že se Japonsko poučilo a pomalu se otevírá. Japonské společnosti se nyní snaží zlepšit hodnotu pro akcionáře pomocí zpětných odkupů:

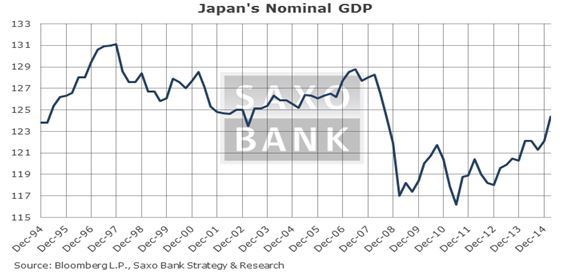

Index Nikkei má velmi dobré výsledky, meziroční nárůst 17 %, ale pokud chceme pochopit, jaký rozsah reforem je potřeba, musíme se ještě podívat na tento poslední graf:

Jak je vidět, japonský růst dosáhl maxima v roce 1997/98, nového maxima dosáhl v letech 2006/2007, avšak stále pod úrovní roku 1997!

Celkově se dá říct, že Japonsko je sice dole, ale ne mimo. Dokáže využít příležitosti a ujmout se své řádné úlohy na světové ekonomické scéně, nemyslím si však, že Tři šípy na to budou stačit.

Problém této pověsti spočívá v tom, že se zřejmě nikdy nestala. Jeden syn navíc zemřel mladý možná by tedy dlouhodobým řešením japonských problémů bylo přijmout fakt, že poválečná japonská společnost potřebovala svou uzavřenost, ale v dnešním přetechnizovaném globálním světě spočívá cesta vpřed v imigraci, otevřenosti, odvaze a strategii.

Dle mého názoru je Japonsko připravené, nejprve však musíme rozlámat několik šípů a vytvořit cíle, které jsou postavené na dnešní situaci ve světě a ne na pověstech z patnáctého století.

Myslím, že kurz USDJPY dosáhne 125,00/127,00, index Nikkei bude v prosinci stabilní a nejvýkonnějšími komoditami budou zlato a stříbro (cílová cena zlata podle mě? 1 425 USD/unci).

Globální online investiční banka

Globální online investiční banka

Saxo Bank je globální investiční banka specializující se na online obchodování a investice na mezinárodních finančních trzích. Saxo Bank umožňuje soukromým investorům a institucionálním klientům obchodovat s FX, CFD, cennými papíry, futures, opcemi a dalšími deriváty a poskytuje i profesionální správu portfolia a fondů díky svým online obchodním platformám oceněným řadou různých ocenění.

Více informací na: www.saxobank.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz