Eurová německá záhada aneb kde není poptávka, oslabení kurzu příliš nepomůže

Ani poslední průmyslová data

z Německa, zveřejněná v první polovině dubna, „záhadu“ slabého eura nerozřešila.

Průmyslová produkce sice v únoru oproti lednu vzrostla (0,6 %),

v posledních třech měsících však přidala pouze 0,7% a od dubna minulého

roku se v podstatě nezměnila. Když uvážíme, že touto dobou loni stálo euro

1,4 dolaru a nyní je na dohled paritě, a že Německo je druhý největší

světový exportér, těžko to lze pokládat za úspěch.

Ani poslední průmyslová data

z Německa, zveřejněná v první polovině dubna, „záhadu“ slabého eura nerozřešila.

Průmyslová produkce sice v únoru oproti lednu vzrostla (0,6 %),

v posledních třech měsících však přidala pouze 0,7% a od dubna minulého

roku se v podstatě nezměnila. Když uvážíme, že touto dobou loni stálo euro

1,4 dolaru a nyní je na dohled paritě, a že Německo je druhý největší

světový exportér, těžko to lze pokládat za úspěch.

Podobný obrázek skýtají i data z průmyslových objednávek – v únoru klesly oproti lednu o skoro procento. To by vzhledem k volatilitě těchto dat samo o sobě neznamenalo moc, nebýt faktu, že se jak celkové objednávky, tak i objednávky ze zemí mimo Eurozónu od listopadu, kdy propad eura výrazně zrychlil, vůbec nezměnily. Dodáme-li, že v posledních měsících byly německé průmyslové objednávky taženy jen objednávkami spotřebitelského zboží a z domácí ekonomiky, je zřejmé, že Německu pomáhá spíše ropa a než slabé euro …

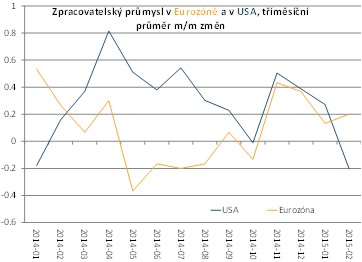

Nebo ne? Jinou hypotézu nabízí srovnání s USA. Zatímco na druhé straně Atlantiku i navzdory solidnímu vývoji domácí poptávky zpracovatelský průmysl, který je nejcitlivější na vývoj kurzu, dynamiku od dubna minulého roku ztrácí, v Eurozóně je to naopak. Slabé euro tak sice nevede k viditelnému růstu zahraniční poptávky po evropském průmyslovém zboží, která by se dala očekávat, ale možná způsobuje, že se tato poptávka nezhoršuje. A to by jinak zřejmě nastalo, když růst na rozvíjejících se trzích sklouzává na tempa neviděná od krize v letech 2008-9 a kdy z bloku BRIC, který měl táhnout globální růst, zůstala nedotčená v podstatě jen Indie. Německý export v posledních letech táhly právě rozvíjející se trhy, ty však dnes zpomalují tu kvůli cenám komodit či vojnovým avantýrám (Rusko, Latinská Amerika), jinde kvůli efektům silného dolaru a pomalu se blížícího utažení americké měnové politiky na dostupnost financování.

Znovu – podobně jako v případě

oslabení české koruny v roce 2009 či koncem roku 2013 - se tak potvrzuje stará pravda, že kde není

poptávka, oslabení kurzu příliš nepomůže.

Martin Lobotka, hlavní analytik Conseq Investment Management a.s.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz