[False Street] Moja perspektíva/tvoja perspektíva

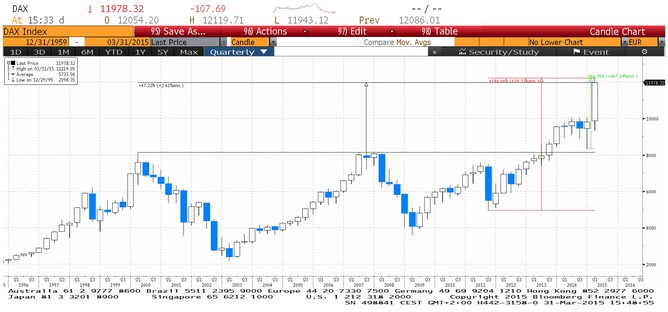

Nemecký akciový index DAX dosiahol v polovici marca svoje historické maximum na úrovni 12 200 bodov. Vzhľadom na rast indexu za posledných 5 mesiacov o viac ako 45% volá väčšina obchodníkov po korekcii, niektorí dokonca nazývajú rast trhu aj bublinou. Z miním z roka 2009 je totiž index tridsiatich najväčších nemeckých spoločností v zisku až 240%, čo je na anualizovanej báze rast o 22,6%.

Pozrime sa na tento rast z iného uhla. Predošlé rekordné maximum dosiahol index na úrovni 8151 bodov v septembri 2007. Ak ste index nakúpili vtedy, tempo rastu vašej investície by na ročnej báze dosiahlo len 5,5%.

Tesne pred kolapsom technologickej bubliny v marci 2000 dosiahol tento benchmark maximum na úrovni 8136 bodov, čo je len tesne pri vyššie spomínaných maximách z roku 2007. To znamená, že za sedem a pol roka sa investovaný kapitál v tomto indexe v podstate nezmenil. Index DAX je totiž počítaný ako total return, to znamená, že započítava aj zisky z reinvestovaných dividend. Anualizovaná výkonnosť indexu od roku 2000 po teraz, teda za 15 rokov, je len chabých 2,75% ročne. Pri pohľade na stratenú dekádu na akciovom trhu nie je aktuálny rast benchmarku nad maximá 2000/2007 až taký prudký.

Voľba periódy, za ktorú výkonnosť hociktorého aktíva sledujeme, je často snahou o zdôraznenie vlastného názoru, ktorý sa voľbou časového hľadiska snažíme presadiť.

Príkladom je zlato. Od roku 2001, kedy cena kovu poklesla na 253 USD, jeho cena vzrástla až k hladine 1920 USD, ktorá bola dosiahnutá v septembri 2011. Absolútny rast o 656% predstavuje na anualizovanej báze 21%. Tento argument používa asi každý zlatý býk.

Z týchto maxím síce zlato pokleslo o takmer 40%, no tento argument práve u zlatých býkov nenájdete, nakoľko nie je v súlade s vierou v zlato. (Inak vedeli ste, že keď s anglického GOLD odstránite jedno písmeno, ostane vám GOD, teda boh?)

Rok 2001, od kedy sa hovorí o novom zlatom trende, je vybraný tiež zámerne. Predošlé rekordy dosiahlo zlato v roku 1980 na úrovni približne 850 USD. Ak ste zlato nakúpili vtedy, vaša investícia sa stala ziskovou až v marci 2008. Ak by ste zlato predali presne na maximách, vaša anualizovaná výkonnosť by dosiahla len 2,6%.

Pri zlate, rovnako aj pri DAXe tak môžeme povedať, že aktívum zarobilo z dlhšieho hľadiska len veľmi málo, alebo naopak z relatívne kratšieho obdobia veľa.

Treba ďalšie príklady? Index SP500 vzrástol z miním z roku 2009 takmer trojnásobne, čo volá po bubline. Tento 6-ročný rast indexu patrí medzi top 5% rastov za rovnaké obdobie od roku 1800. Ale od roku 2007 dosahuje reálny rast po započítaní inflácie len 3% ročne, čo je pri sledovaní 8-ročnej návratnosti od začiatku 19. storočia hlboko podpriemerný výkon patriaci do spodnej tretiny sledovanej výkonnosti.

Rovnaký inštrument, no pri rôznej časovej perióde je výsledkom sledovania výkonnosti buď bublina alebo podpriemerná výkonnosť.

Japonský akciový trh rastie od roku 2002 o približne 8% ročne, čo je výborné. Ale stále je o 50% nižšie než bol v roku 1990, čo je katastrofálne. Na druhej strane, od roku 1980 rastie ročne približne tempom 3% plus dividendy.

Takto by sme mohli pokračovať donekonečna so všetkými inštrumentmi. Podstatou je, že každý, kto sa nám snaží predať svoj názor, použije také dáta, ktoré mu vyhovujú. Táto tendencia sa nazýva confirmation bias, voľne preložiteľné ako náchylnosť k potvrdzovaniu, poprípade ako konfirmačný omyl.

Úlohou investora/špekulanta nie je okamžite preberať všetky ponúkané názory, alebo o nich pochybovať. Úlohou je urobiť si zo všetkých dostupných názorov názor vlastný, ktorý bude brať do úvahy všetky perspektívy.

Veľmi často používame vety ako: pozri sa na štatistiky alebo veď to hovorí známy obchodník (doplňte meno). Jeho cieľ je ale úplne iný než ten váš a pravdepodobne tiež používa také fakty a štatistiky, ktoré sa mu hodia (jeho vlastný confirmation bias).

Pred každým rozhodnutím by sme preto mali získať čo najlepšiu perspektívu o probléme a pri hľadaní riešenia vždy brať do úvahy vlastné ciele. Chcem špekulovať s voľným kapitálom alebo investujem rodinné úspory?

Aj pri týchto rozhodnutiach sa nedá vyhnúť záludnostiam vlastnej mysle. Všetci o nich čítame, počúvame, no s najväčšou pravdepodobnosťou im aj občas podľahneme. Vrátane môjho milého čitateľa ako aj mňa samého.

V sérii článkov False Street sa budeme o týchto omyloch (bias) rozprávať. Pretože vyhnúť sa nesprávnemu rozhodnutiu je rovnako dôležité ako urobiť správne rozhodnutie.

Autor: Ján Beňák, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 18.04.2024

| Natural 95 40.22 Kč | Nafta 39.28 Kč |

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?