Falošný strach...

Nad Eurozónou sa zaťahujú tmavé mraky... Je tento strach oprávnený?

- Riziko v eurozóne,nie je podobné tomu z roku 2012, ostáva stále totiž na nízkej úrovni.

- História ukazuje, že nízke ceny ropy sú stimulom pre globálny rast.

- Emerging Markets, ktoré neprodukujú ropu budú taktiež patriť medzi krajiny, ktoré získajú z poklesu cien ropy.

Ak sa pozrieme na súčasnú situáciu v eurozóne, niektorí si môžu pomyslieť, že zažívajú "Deja vu" z leta 2012. V tej dobe sme videli výrazné problémy, ktoré boli zapríčinené Gréckom. Obavy v eurozóne rýchlo narastali najmä z toho dôvodu, že bankrot Grécka alebo jeho prípadný odchod z menovej únie, by priniesol destabilizáciu celej eurozóny. Druhou stránkou veci, boli riziká spojené s ďalšími krajinami periférie. Vykazovali podobné príznaky ako grécka ekonomika a rovnako čelili problémom dlhovej krízy. V tom čase eurozóna stála na pokraji možného rozpadu a táto situácia otriasla finančnými trhmi po celom svete. Je možné, že sa niečo podobné zopakuje aj teraz?

Grécky strach

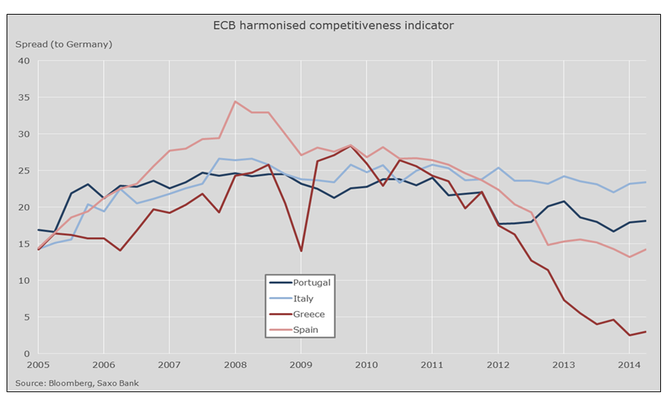

Aj napriek zvýšenej volatilite na finančných trhoch riziko porovnateľné s tým z roka 2012 stále nevidíme. Situácia sa zmenila v mnohých ohľadoch. Najmä krajiny periférie sú na tom podstatne lepšie, hlavne čo sa týka konkurencieschopnosti. To dokazujú aj dáta v posledných rokoch. Rovnako tak vidíme aj pozitívne makroekonomické dáta prichádzajúce z eurozóny a to aj napriek tomu, že sa všetka pozornosť upiera na Grécko. Pre túto chvíľu ostáva grécka situácia nevyriešená a môže znova otriasť finančnými trhmi. Avšak riziko veľkého zrútenia vnímame ako prehnané, pretože už od roku 2012 boli prijímané kroky na to aby sa tak nestalo (dlh Grécka je vlastnený predovšetkým Trojkou a nie súkromnými investormi).

Rusko-ukrajinský strach

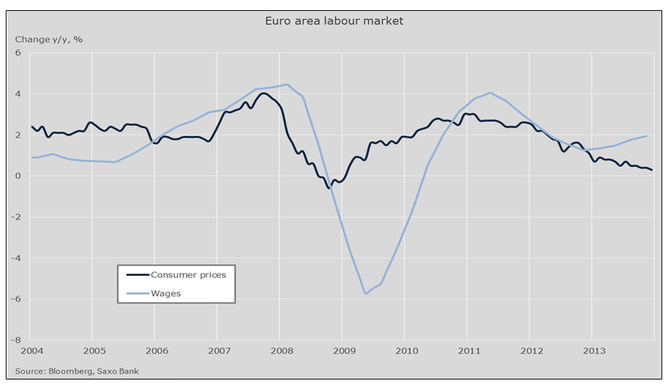

Čo nám naznačuje ukrajinská kríza? Sankcie a ďalšia eskalácia napätia spojená so slabnutím ruskej ekonomiky môžu výrazným spôsobom ublížiť eurozóne. Priblíži to eurozónu k okraju ďalšej recesie? Súčasný stav ukazuje spomalenie ruskej ekonomiky, ktoré je zapríčinené najmä pretrvávajúcim poklesom cien ropy a ropných produktov. K tomu sa pridávajú pokračujúce sankčné vojny medzi EU a Ruskom. Táto kombinácia faktorov zasadila silnú ranu európskym exportérom. Na druhej strane ešte nemôžeme vidieť pozitívny dopad oslabujúceho eura na európskych vývozcov, ktorý bude badateľný až o 6 až 9 mesiacov. (EURUSD kleslo o 18% za 11 mesiacov) Je pravda, že klesajúce ceny ropy budú výrazne bolieť ruskú ekonomiku ale naopak krajinám eurozóny môže tento fakt pomôcť. Dôvod je najmä v raste reálnych miezd a disponibiného príjmu, ktorý sa následne odrazí na raste HDP.

Kľúčové je, že aj napriek súčasným otrasom, by mali európske aktíva (najmä akcie) vykazovať rast v dlhodobom horizonte. Potvrdzujú to aj dôkazy z osemdesiatych rokov 20 storočia. Každý vyšší prepad cien ropy o viac ako 30% priniesol prírastky ku globálnemu rastu na nasledujúcich 6 až 9 kvartálov. Rovnako pozitívnym stimulom pre európske akcie je rozhodnutie ECB o spustený kvantitatívneho uvoľňovania. História ukazuje, že každý takýto program odštartoval rely na akciách, či už v Japonsku alebo USA.

Strach Fedu

Ekonomika spojených štátov vykazuje známky naštartovania silného ekonomického rastu, čo potvrdzujú aj makroekonomické dáta. Mohli sme to vidieť aj na výborných piatkových dátach z trhu práce. Predstavitelia Fedu sú čím ďalej jastrabejší v súvislosti so zvyšovaním úrokovej sadzby. Na druhej strane sme nevideli ešte úplný dopad poklesu cien ropy na infláciu. Naopak, možno sme videli len špičku ľadovca. Ďalším faktom, ktorý treba mať na pamäti je, že v určitom okamihu sa silný dolár začne prejavovať ako chladiaci faktor americkej ekonomiky. A že posilňovanie zelenej bankovky začalo až v auguste 2014. Práve preto určitý čas potrvá, kým sa premietne posilnenie dolára do reálnej ekonomiky a Fed by sa nad tým mal zamyslieť skôr než začne utesňovať monetárnu politiku.

Emerging markets čelia hrozbe prípadného výpredaja na dlhopisovom trhu v prípade pretrvávajúcich problémov. To by znamenalo, že investori budú sťahovať likviditu z rizikových aktív a zahájenie risk-off. Tento strach je však prehnaný. Pravdou je fakt, že krajiny neexportujúce ropu pocítia stimul z poklesu cien ropy a podporí to väčšinu krajín EM. Funguje to dvoma spôsobmi. Na jednej strane ako stimul pre spotrebiteľov, naopak na strane druhej ako brzda inflácie. Pre mnohé ekonomiky ako Indonézia, India a do istej miery aj pre Čínu, je to ten pravý liek v pravý čas. To podporí ich rast a zvýši rizikový apetít ako na dlhopisoch tak aj na akciách.

Simon Fasdal - Saxo Bank

Autor: Dominik Hapl, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 22.04.2024

| Natural 95 40.3 Kč | Nafta 39.26 Kč |

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Marek Pokorný, Portu

Petr Holub, Zoxo Financial s.r.o.

Před koupí nemovitosti pečlivě kontrolujte rezervační smlouvu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Petr Holub, MojeNebankovka

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz