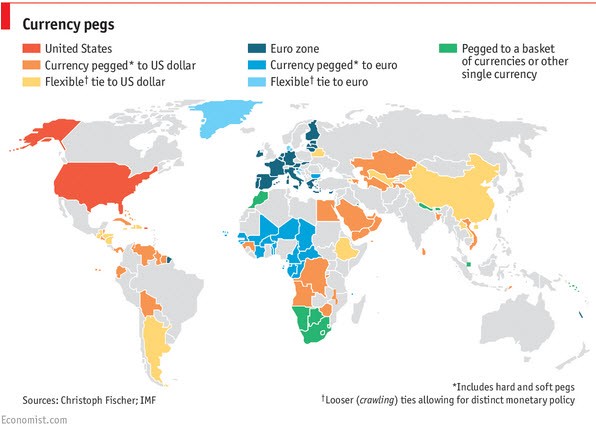

Kto sa ešte môže stať ďalšou obeťou menových vojen?

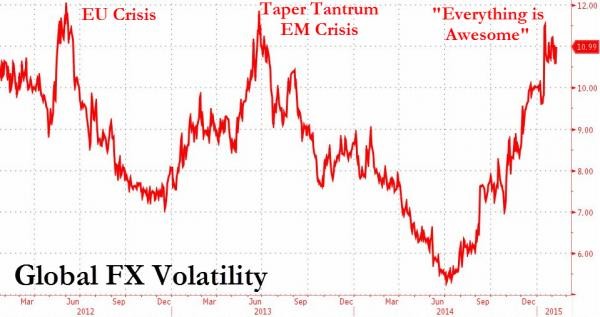

S blížiacim sa čínskym oslabením juanu ako potenciálnou Šedou labuťou a v súvislosti so vzdaním sa SNB a jej "pegu" (správne sa jednalo o floor), si myslíme, že rýchly pohľad na svetové "pegnuté" meny by mohol byť užitočný ako návod na hľadanie ďalších prudkých pohybov. Vzhľadom na volatilitu na FX trhu spôsobenú eskaláciou krízy v eurozóne, trhy pravdepodobne očakávajú, že sa objavia ďalšie prudké pohyby.

Zafixovanie výmenného kurzu národnej meny na menu obchodného partnera má mnohé výhody. Dovoľuje to podnikom plánovať, exportéri a importéri sa môžu dohodnúť na cenách bez obáv z náhlych pohybov výmenného kurzu. Začiatkom 70-tych rokov, väčšina svetových mien bola fixovaná na dolár v rámci Bretón-Woodskeho systému. Od tej doby, bolo "zafixovanie" mien osvojené z troch hlavných dôvodov rôznymi skupinami krajín.

- Prvou skupinou, do ktorej spadá napríklad aj Čína, bola skupina krajín, ktorým sa nepáčili výkyvy na voľnom trhu. Tieto krajiny uprednostňovali kontrolovanie pohybu ich meny, spolu s udržiavaním riadenia kapitálu, ktorý fixovanie zahŕňa.

- Druhá skupina videla fixovanie meny ako spôsob na získanie dôveryhodnosti. Argentínska menová rada bola v deväťdesiatych rokoch vytvorená ako pomoc na ukončenie hyper-inflácie, ktorá bola v Argentíne v sedemdesiatych a osemdesiatych rokoch minulého storočia. V skutočnosti, Fed, nie Argentínska centrálna banka, nastavil menovú politiku krajiny.

- Treťou skupinou sú krajiny eurozóny, ktoré videli prepojenie mien cez Mechanizmus výmenných kurzov (Exchange Rate Mechanism, ERM) ako spôsob ako zrýchliť ekonomickú integráciu, proces, ktorý sa skončil vytvorením Eura v roku 1999.

Ale aj tu sú problémy. Hospodárska politika musí byť podriadená cieľovému výmennému kurzu. Ak je menová politika v cieľovej krajine reštriktívna, potom krajina, ktorá svoju menu fixuje na menu cieľovej krajiny, musí mať tiež reštriktívnu menovú politiku. Ak ekonomiky týchto dvoch krajín si nie sú blízke, takáto zmena menovej politiky môže byť úplne nevhodná. A trhy vedia vycítiť slabosť. Obchodníci sa môžu pokúsiť prelomiť fixáciu, ako sa stalo, keď Británia bola donútená opustiť ERM v roku 1992. Centrálny bankári môžu minúť devízové rezervy pri pokuse udržať fixáciu, a krajina sa bude musieť tejto menovej politiky vzdať.

Vzhľadom na celkovú volatilitu na FX trhu, môžeme vidieť, že trhy očakávajú ďalšie veľké pohyby a SNB nemusí byť jedinou "obeťou menových vojen". Pripomenieme, že Dánska centrálna banka musela v tomto roku už 4-krát znižovať depozitnú sadzbu, aby dokázala udržať svoj "peg" voči EUR.

Autor: Juraj Čalfa, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 24.04.2024

| Natural 95 40.4 Kč | Nafta 39.22 Kč |

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Petr Holub, Zoxo Financial s.r.o.

Před koupí nemovitosti pečlivě kontrolujte rezervační smlouvu

Zuzana Dubová, RekvalifikacniKurzy.cz

Jak vybrat správný rekvalifikační kurz: Průvodce pro začátečníky

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz