Problém s QE je, že funguje v praxi, ale nefunguje teoreticky. 4 hlavní kanály fungování QE

…řekl kdysi Ben Bernanke. A tímto oslím můstkem se vracíme k ECB a k její „bazuce“.

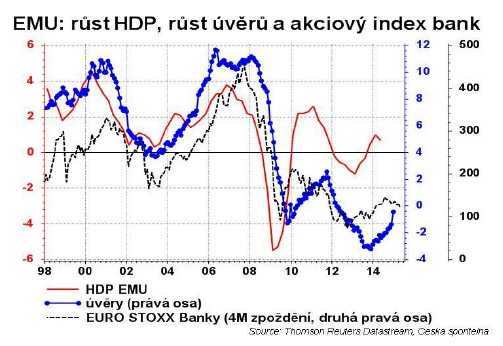

Podle čerstvých dat se zdá, že vše začíná fungovat, jak má. Úvěry soukromému sektoru v EMU totiž přestaly klesat, a začaly už jen stagnovat. Optimista řekne „tak to vidíte, kvantitativní uvolnění (QE) fakt funguje!“.

Jde o odraz růstu poptávky po úvěrech. Nicméně pesimista poukáže, že když se podíváme na poptávku po úvěrech, tak by úvěry měly růst mnohem silněji. A vytasí se s obrázkem, kde si dá růst HDP a úvěry podniků a začne poukazovat, že aby růst úvěrů podnikům byl konzistentní s růstem ekonomiky o 1-2%, tak by musely růst o cca pět procent.

Optimista správně bude oponovat, že přece existují různá zpoždění mezi růstem ekonomiky a růstem úvěrů. Podle analýzy ECB úvěry domácnostem předbíhají růst HDP o dvě čtvrtletí. Především úvěry na bydlení jsou silným předstihovým indikátorem (a úvěry domácnostem rostou téměř už o procento!). Na druhou stranu úvěry podnikům jsou za HDP v závěsu cca tři čtvrtletí. Takže pesimista by se neměl ohánět úvěry podnikům.

No a vytočený pesimista bude ukazovat, že pokud by skutečně ve trubkách přitékalo oživení růstu úvěrů, vypadal by bankovní akciový subindex jinak: neklesal by, protože by se přece zvyšoval odhad ziskovosti bank. Naopak banky v EMU dostávají liebesbrief do ECB, kde je ponouká ke zvýšení kapitálu.

Dobré shrnutí akce ECB napsali Stephen Cecchetti and Kermit Schoenholtz: ECB se snaží pádlovat v Rubikonu oběma směry.

Pozitivem programu měsíčního nákupu 60 mld. EUR aktiv je, že si už uvolnění měnové politiky nediktují banky, ale ECB. Do teďka banky v rámci (T)LTRO si řekly, kolik chtějí peněz. Teď jim je ECB natlačí. Zdá se detailem, ale je to velká změna. Navíc program se tváří, že skončí v září 2016, ale podle našeho názoru bude rozšířen, protože jeho ukončení je podmíněno tím, že inflace bude směřovat k cíli (= těsně pod dvě procenta).

Jak se vlastně těch 60 jard každý měsíc projeví v ekonomice? Podle ECB zafungují čtyři kanály. Za prvé, portfoliový efekt: investoři, kteří prodají nízko riziková aktiva centrální bance, je nahradí aktivy s vyšším rizikem. Za druhé, signalizační efekt: ECB se zavázala dělat vše pro naplnění inflačního cíle: nakupovat a držet sazby na nule, což by mělo podpořit dlouhodobé investice a spotřebu. Za třetí, efekt oslabující měny. A za čtvrté, efekt záruky, kdy se očekává, že cena aktiv dlužníka díky poroste a bude se tak zvyšovat jeho úvěrová kapacita.

OK, problém s EMU je, že na rozdíl od USA je mnohem více závislá na bankovním sektoru a jeho schopnosti úvěrovat. A tato schopnost je pevně spjata s kapitálovou

přiměřeností. Pokud se bankám nebude uvolňovat kapitál, tak mohou mít likvidity, kolik chtějí, ale úvěry nebudou moci poskytovat. A z aktiv, které centrální banka bude nakupovat má pouze nákup ABS schopnost uvolnit kapitál bankám.

Dále, výnosy v EMU jsou už velmi nízko po celé výnosové křivce, takže efekt poklesu výnosů už je značně omezen.

Euro tak zůstává nejdůležitějším kanálem. Podle modelu OECD oslabení evropské měny o deset procent zvýší růst ekonomiky v prvním roce o 0,7 procentního bodu a kumulovaně o 1,8 procent během čtyř let. Tohle je skutečně vliv, který výrazně podpoří ekonomiku EMU.

Je tady ale něco, co uniká pozornosti. A to je změna ve sdílení rizik. Doteď platilo, že pokud některá aktiva, která ECB nakoupí, se dostanou do problémů a nebudou spláceny, tak náklady budou kryta společně podle podílu na kapitálu ECB. S novými nákupy se ale naprosto mění princip: společně bude kryto jen 20% rizik. Zbytek leží na bedrech lokálních centrálních bank.

No, takže pokud vezmeme do úvahy splátky bývalého LTRO a maturující portfolio ECB, tak zjistíme, že v září 2016 bude kryto společně méně aktiv ECB než dneska. A to i přesto, že bilance naroste o více než bilion EUR. Kouzlo? Nikoliv, jen snaha naplnit heslo „aby se vlk nažral a koza zůstala celá.“ Právě tento úkrok bude snižovat efektivitu QE z dílny ECB. A nebude snižovat riziko problémových zemí v rámci EMU, protože jejich problémy zůstanou uzamčeny doma.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz