Investicniweb.cz (Investičníweb, s.r.o.)

Akcie ve světě | 12.01.2015 22:05:07

Kupujte akcie bank, jejich zisky překvapí

Daniel Hemmant, portfoliomanažer z BNP Paribas se zaměřením na evropské trhy, věří evropským bankám. Co podle něj čeká evropské akcie a kam v Evropě investovat, prozradil Investičnímu webu.

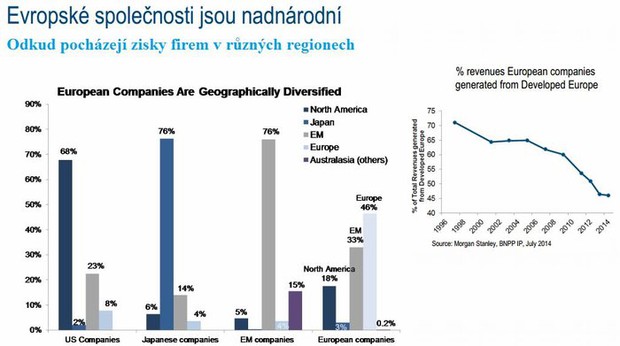

"Asi 30 % tržeb firem z indexu MSCI Europe pochází z rozvíjejících se trhů a asi 15 % z USA. Je tedy potřeba se dívat na evropské akcie mezinárodně a vyhledávat ty, které mají ze samotné Evropy co nejméně tržeb. Ceny evropských akcií příliš nekorelují s evropským HDP, ale s globálním HDP. A když se podíváte do jednotlivých zemí, je ještě těžší najít souvislost mezi akciovým trhem a HDP. Neinvestujete do ekonomiky, ale do firem, které mají tržby úplně odjinud," vysvětluje na úvod Hemmant.

Tím "odjinud" má na mysli především mladé trhy, kde vidí potenciál pro růst zisků.

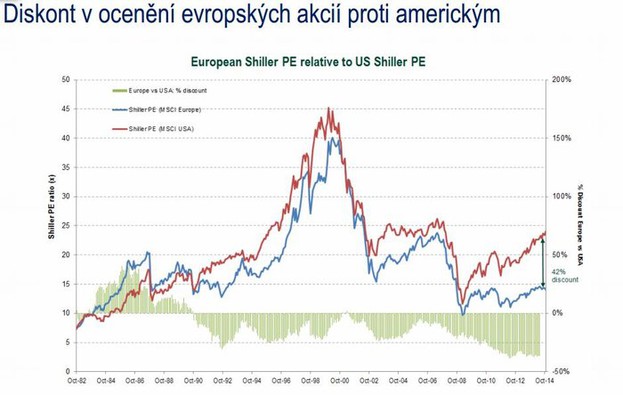

Pokud se podle Hemmanta podíváte na valuace, obchodují se akcie v Evropě levněji než v USA. Ceny evropských akcií jsou stále níže, než byly před krizí, na rozdíl od Spojených států. Důvodem přitom není stav mezinárodních firem, ale domácích evropských firem.

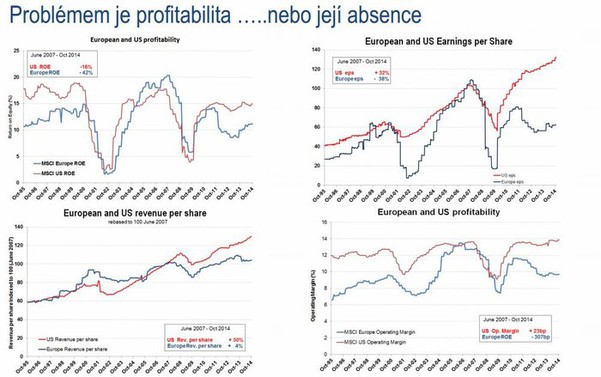

Portfoliomanažer připouští, že největším problémem evropských společností je jejich ziskovost. Ta daleko zaostává za USA a ani zdaleka neodpovídá dosavadnímu růstu cen evropských akcií.

Banky jako příležitost

"Když se podíváte na jednotlivé sektory, vidíte, že třeba zdravotnictví nebo spotřební zboží, tedy obory s mezinárodním přesahem, jsou na tom, co se týče zisků, dobře. Naopak velmi špatně na tom jsou finanční společnosti, které doplácejí na svůj byznys v předlužených zemích eurozóny. Dobře na tom nejsou ani energetika, síťové služby nebo telekomunikace, u nich je ale problém strukturální," říká Hemmant.

S bankami je to podle něj jiné. "Evropské banky na tom nejsou špatně. Vydělávají, jejich zisky jsou však snižovány opravnými položkami, které musejí tvořit. Banky v posledních letech velmi málo půjčují. Půjčky, proti kterým tvoří opravné položky, tedy většinou pocházejí z doby před finanční krizí. Tvorba opravných položek tak zpomaluje. Neděláme si iluze, že banky budou více půjčovat, jejich zisky však porostou právě díky nižším opravným položkám. A to samozřejmě povede i ke zlepšení ziskovosti evropských firem jako celku," tvrdí Hemmant.

"Když se podíváte na návratnost evropských akcií, větší šanci na zotavení mají domácí než mezinárodní firmy a mezi nimi právě banky. U síťového odvětví vše závisí na ceně elektřiny, u energetických firem na cenách komodit, nejlepší předpoklad k růstu tak mají finanční akcie," dodává portfoliomanažer.

Vývoj ekonomiky je akciím jedno

Zároveň si nemyslí, že se kondice evropské ekonomiky v dohledné době příliš odkloní od té, na jakou jsme už několik let zvyklí. Ještě nedávno panoval optimismus ohledně oživení, ten ale nyní vyprchal. "Nemyslím si osobně, že se situace z pohledu evropských akcií nějak výrazně zhorší. Většina problémů je ve veřejném sektoru. Problémy s bilancí mají vlády, firmy jsou v celkem dobrém stavu," říká o vlivu evropské ekonomiky na akcie místních firem.

Hemmant hovoří jasně také o zhoršující se geopolitické situaci a vztazích Západu a Ruska. "Nemáme pozice v ruských akciích. Ani evropské firmy nemají příliš velkou expozici v Rusku, takových firem je málo, třeba Carlsberg, který s tím má problémy. Co se týče energetiky, vnímáme geopolitické tenze, ale cena ropy přesto klesá. Ano, Rusko může omezit dodávky ropy a plynu do Evropy, je však na jejich prodeji závislé a jeho ekonomika je už nízkými cenami zasažena. Cítí také dopady sankcí, politická stabilita v takových zemích je závislá na tom, jak se zemi daří. Rusové mohou mít brzy vnitřní problémy," uzavírá.

Nejdelší býčí graf, který můžete vidět, má uprostřed pořádnou medvědí fázi

Podle stále větší části analytiků se akciové trhy nacházejí někde uprostřed dlouhodobého býčího trendu a čeká je ještě mnoho let růstu. Jenže to ještě není záruka toho, že za dveřmi není prudká korekce.

Biotechnologie: Proč nadále věřit loňské tržní hvězdě (plus 5 nejlepších biotechnologických sázek na rok 2015)

Biotechnologie mají za sebou jako sektor na americké burze vydařený rok. Zatímco trh se posunul výše "jen" o zhruba 12 %, biotechnologické indexy posílily o zhruba 40 %. Jejich nadprůměrný výkon navíc nemusí být minulostí.

K článku zatím nejsou žádné komentáře.

Přidat komentářPoslední zprávy z rubriky Akcie ve světě:

Pá 18:36

Příští týden bude stále o geopolitice, plus výsledková sezóna (Meta, Microsoft,... Research (J&T BANKA)

Pá 15:55

Akcie a zlato za poslední desetiletí a co (ne)čekat od Applu i celého trhu (Perly... Patria (Patria Finance)

Pá 15:36

Celkový akciový optimismus na úrovních z let 2001/2002. Posouvá se základní... Patria (Patria Finance)

Pá 14:49

American Express po výsledcích za 1. čtvrtletí klesá X-Trade Brokers (XTB)

Pá 12:57

Netflix po většinu času teď konsoliduje InstaForex (InstaForex)

Přečtěte si také:

12.12.2021Jak se zajistit proti růstu cen komodit - kupovat akcie jejich dodavatelů Tomáš Kolomazník (Begin Capital Markets)

21.01.2021Zisky bank, sazby a jejich komoditní indikátor Patria (Patria Finance)

15.10.2019Banka JPMorgan kvartálním ziskem příjemně překvapila Patria (Patria Finance)

02.01.2019Erste: Člen DR kupoval akcie banky Research (J&T BANKA)

24.08.2018Zisku HP pomohla daňová reforma a odkup akcií, překvapil PC segment (komentář analytika) Patria (Patria Finance)

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz