Klesajúci EUR by bol víťazstvom pre Nemecko aj ECB

Rastúci nesúhlas medzi Európskou centrálnou bankou a Nemeckom ohľadom vhodného použitia menovej politiky vedie k patovej situácií. Ale keď sa hviezdy správne zoradia, obe strany sa môžu stať víťazom. ECB by uvidela inflačné očakávania smerujúce k svojmu cieľu 2% a Nemci by videli kvantitatívne uvoľňovanie mimo stola. Táto win-win situácia nastane v prípade, že kurz zamieri na nižšie úrovne. Niektorí pozorovatelia trhu dokonca vidia súčasnú patovú situáciu, ako súčasť veľkého plánu.

Minulý týždeň sme počuli prejavy od prezidenta ECB Maria Draghiho a jeho podpredsedu Vitora Constancia. Komentáre Draghiho priťahovali najväčšiu pozornosť, ale podpredseda ponúkol väčší náhľad do súčasného myslenia ECB.

Constanciov prejav bol nazvaný "Nová fáza menovej politiky ECB." Vysvetľoval ako cielené dlhodobé refinančné operácie (TLTRO) a plán nákupu cenných papierov krytý aktívami (ABS) a krytými dlhopismi sú určené na ďalšie uvoľnenie menovej politiky v situácii, kedy politika sadzieb je už na nulových hodnotách. Zámerom je, aby bol na trhy vyslaný signál s neochvejnou oddanosťou Rady guvernérov splniť mandát cenovej stability. Tu je časť prejavu Constancia:

"Centrálne banky jednoducho nemôžu dovoliť riziko neukotvených inflačných očakávaní ...Riziko spojené s inflačnými očakávaniami výrazne ovplyvnili naše septembrové rozhodnutie na pridanie nového súboru opatrení."

Októbrový mesačný bulletin ECB ukazuje, ako neukotvené sa stali inflačné očakávania v posledných mesiacoch, keď sa jednoznačne dostali pod cieľovú úroveň 2%.

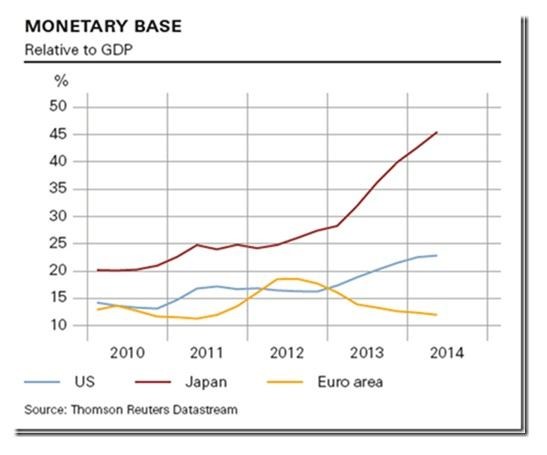

ECB nasleduje centrálnu Banku Japonska v jej cieľovej menovej báze

Politika je v súčasnosti zameraná na zvýšenie menovej bázy cez zväčšovanie súvahy ECB. Centrálna Banka Japonska ukazuje túto cestu, zatiaľ čo Federálny rezervný systém USA uvádza, že expanzia menovej bázy je len vedľajší efekt svojej uvoľnenej úverovej politiky. V oboch prípadoch to bolo realizované predovšetkým nákupmi vládnych dlhopisov.

Pre ECB nákup aktív v súkromnom sektore priamo od bánk a širšieho trhu je rýchlejším spôsobom ako zvýšiť menovú bázu, než čakať, ako veľký bude dopyt po TLTRO. Okrem toho, pokračujúce splácanie predchádzajúcich úverových programov vedie k zníženiu menovej bázy, takže musí prísť k značnému nárastu nového úverového programu, aby to malo skutočne vplyv. ECB toto riziko nemôže riskovať. Preto má v pláne nakupovať cenné papiere kryté aktívami a dlhopismi - v prípade, že jej to Nemci dovolia.

Tento graf ukazuje, že zatiaľ čo Európania uvažujú nad tým, čo robiť, ostatní členovia G3 sa dali do práce.

Výmenný kurz k záchrane

Trhy sa už rozhodli, že plán nákupu aktív je polovičatý, a tak výnosy z dlhopisov a výmenný kurz sa sotva pohli. Mario Draghi a jeho kolegovia v ECB sú pevne presvedčení, že kurz nie je cieľom politiky. Avšak, vzhľadom k súčasným napätým vzťahom medzi ECB a Nemeckom kvôli plánu nákupu aktív, pokles EUR by mohol problémy vyriešiť.

Nebolo by potreba prehĺtať horké pilulky ako socializáciu rizika, kvantitatívneho uvoľňovanie, alebo dotovaniu periférnych dlhopisových trhov.

ECB odhaduje, že trvalé 10% znehodnotenie efektívneho výmenného kurzu by zvýšilo infláciu o 40 až 50 bázických bodov. Ale spôsobiť pokles výmenného kurzu o tejto veľkosti alebo väčšej, nie je ľahká úloha, a to predovšetkým preto, že existuje mnoho nehasených problémov.

Trhy majú tendenciu sústrediť sa na pohyb EURUSD, ale to samo o sebe to nie je celý príbeh. Čo je potrebné, je pokles nominálneho efektívneho kurzu celkovej miery hodnoty EUR.

ECB vypočítava efektívny výmenný kurz na základe 20 najväčších obchodných partnerov eurozóny (EER-20). EER-20 sa za posledných 12 mesiacov znížil len o 3,1% a to aj napriek pádu EURUSD, ktorý bol viac ako dvojnásobok tejto hodnoty.

EURUSD a EURGBP spadli o 7%, a EURCNY o 6,7% (vzhľadom k obchodovaniu juanu voči americkému doláru). Ale oproti tomu euro posilnilo voči japonskému jenu, českej korune, švédskej korune a maďarskému forintu. Výsledkom rôznych krosových kurzov je, že tento pohyb EER-20 je ešte ďaleko nad jeho minimom z roka 2012.

Vrátenie EER-20 na úroveň roku 2012 by vyžadovalo pokles viacerých komponentov, ak nie všetkých. Nádej existuje pre EURUSD, no aj tá je závislá viac na silnejšom dolári, ako na možných proaktívnych opatreniach zo strany ECB.

Najväčšiu váhu v indexe má EURCNY, ale zdá sa nepravdepodobné, že by klesal nezávisle k americkému doláru.

Bolo by veľmi užitočné pre všetky zúčastnené strany, ak by EURJPY mohol zvrátiť nedávnu rely a pustiť sa opačným smerom. A toto je presne to, čo by sa mohlo stať (viď analýza EURJPY).

Zdroj: TradingFloor

Autor: Max McKegg, Technical Research | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 18.04.2024

| Natural 95 40.22 Kč | Nafta 39.28 Kč |

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?