Akcie ve světě | 06.06.2014 19:19:13, aktualizováno 21:13:48

Neuhodnete, co mají společného nejrychleji posilující akcie

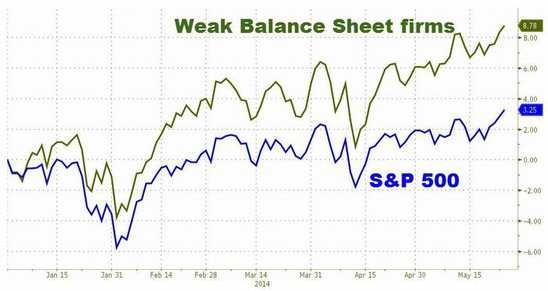

Čím horší finanční situace, tím lepší výkonnost na

akciových trzích. I to by se dalo říci o veřejně obchodovaných

amerických firmách. Akcie padesáti amerických společností s velmi slabou

rozvahou v letošním roce posílily o necelých 9 %, od konce roku 2011

již zdražily dokonce takřka na dvojnásobek. Index S&P 500, který ve

stejném období vzrostl pouze o 4 %, respektive 53 %, tak zůstává na

vedlejší koleji. Co za tímto trendem stojí a jak dlouho ještě může

pokračovat?

Analytici se shodují, že zdánlivě neopodstatněný růst cen akcií

společností v nepříliš uspokojivé finanční situaci vychází ze spekulace

investorů, že se rozvaha firem výrazně zlepší spolu s tím, jak bude

pokračovat oživování amerického hospodářství. Podnikům nahrává i

příznivá situace na dluhopisovém trhu, kde své bondy bez větších

problémů upisují i společnosti, od kterých by to nikdo nečekal. A to

navzdory skutečnosti, že americká centrální banka již delší dobu

zvolňuje tempo nákupu dluhopisů v rámci programu kvantitativního

uvolňování.

Srovnání vývoje ceny akcií firem se slabou rozvahou s indexem S&P 500

Pokud se naopak zaměříme na veřejně obchodované společnosti, které

jsou na tom podle Altmanovy analýzy (Altman Z-Score) z pohledu finanční

stability velmi dobře, zjistíme, že jejich akcie výrazně zaostávají.

Letos jejich cena vzrostla v průměru pouze o 3 % a ani loni tyto cenné

papíry nepředvedly nijak oslňující výkon. Zatímco index S&P 500

vzrostl téměř o třetinu, akcie firem s vysokým Altman Z-Score, kterým

podle tohoto ukazatele nehrozí nebezpečí bankrotu, v roce 2013 zdražily v

průměru o 28 %. To je jinak výborný výsledek, zaostaly s ním však, i

když mírně, za průměrem trhu.

Dluhopisová horečka na Wall Street

O tom, že se firmy snaží z prostředí charakteristického záplavou

levných peněz vytěžit co možná nejvíce, svědčí i jejich zájem o dluhové

financování svých aktivit. Americké firmy s dluhovým hodnocením ve

spekulativním pásmu (junk), jako jsou například Chesapeake

Energy nebo Netflix, loni podle analytiků agentury Bloomberg vydaly

dluhopisy za rekordních 380 miliard dolarů. Letos sice tempo růstu

objemu emisí nových junkbondů mírně kleslo na zhruba 29,5

miliardy USD za měsíc, přesto je stále objem dluhopisů firem s ratingem

ve spekulativním pásmu ve srovnání se stejným obdobím v předchozích

čtyřech letech o 13 % vyšší.

"To, že některé společnosti mají slabou rozvahu, pro ně v současnosti

nepředstavuje nikterak výraznou přítěž. Prostředí uvolněné měnové

politiky nahrává levnému dluhovému financování, a tedy prosperitě všech

firem bez ohledu na jejich finanční situaci," říká investiční stratég z

Goldman Sachs David Kostin.

"Mezi investory je o rizikové dluhopisy s vysokými výnosy

enormní zájem," potvrzuje John Carey ze společnosti Pioneer Investment

Management, která spravuje aktiva v celkové hodnotě 220 miliard dolarů.

"Na dluhopisovém trhu je nedostatek bondů se zajímavým výnosem, a

investoři proto dokáží náležitě ocenit, když se objeví atraktivní

příležitost."

Silným argumentem pro nákup dluhopisů se spekulativním ratingem je i

skutečnost, že se v prvních pěti měsících letošního roku ocitlo v

platební neschopnosti jen osm amerických veřejně obchodovaných firem,

zatímco loni podle ratingové agentury Standard & Poor's ve stejném

období bankrot vyhlásilo devatenáct podniků.

Další bublina na obzoru?

Jeff Mortimer ze společnosti BNY Mellon Wealth Management, která

spravuje aktiva v hodnotě 185 miliard dolarů, ale varuje, že se

investoři s výraznou expozicí vůči firmám se slabou rozvahou mohou brzy

spálit. "Náš pohled se nemění. Stále se domníváme, že v této fázi

ekonomického cyklu zůstává nejdominantnějším prorůstovým faktorem

hodnota," říká.

Před přehnaným optimismem varuje také Kostin. "Nepříznivá finanční

situace některých firem zůstává velkým rizikem, které se bez jakéhokoli

varování může výrazně promítnout do cen jejich akcií," upozorňuje. Podle

stratéga sice levné peníze z trhu jen tak nezmizí, protože Fedfirmy i

investory uklidňuje, že se zvyšováním úrokových sazeb nebude spěchat, na

druhou stranu ale americká centrální banka dříve či později bude muset

monetární politiku vrátit do normálu. "Až se tak stane, mohou akciová portfolia investorů ze dne na den projít nečekanou odtučňovací kúrou," uzavírá.

_w60h45_w76h50.png)