ČLFA: Za 1Q13 členi poskytli 34,5 mld. pro firmy a domácnosti

Členské společnosti České leasingové a finanční asociace (ČLFA) poskytly v prvním čtvrtletí letošního roku na financování potřeb svých klientů 34,46 miliardy korun, to je o 0,4 % více než ve stejném období loňského roku. Přitom loni došlo v prvním kvartále k meziročnímu poklesu o 11,5 %. „Jde o příznivou zprávu, vždyť i za celý loňský rok vykázali členové ČLFA celkový pokles, a to o 5 %. Podrobnější analýza výsledků ale tuto spokojenost relativizuje. Téměř 8% meziroční pokles totiž postihl financování podnikatelských investic, které nejlépe odráží kondici domácích firem. Zatím by tedy bylo předčasné tvrdit, že nastává obrat k lepšímu. Klíčový bude vývoj ekonomiky, mimo jiné také to, jestli ji vláda podpoří většími státními zakázkami a daňovými i jinými prorůstovými stimul y , jak nedávno deklarovala,“ říká Jiřina Tapšíková, předsedkyně představenstva ČLFA, která sdružuje padesát předních tuzemských poskytovatelů leasingových, úvěrových a factoringových produktů.

Z celkových 34,46 miliardy korun bylo 26,37 miliardy určeno na financování firemních investic a provozu a 8,09 miliardy na financování zboží a služeb pro domácnosti. Členské firmy ČLFA uzavřely v prvním čtvrtletí 228 033 nových leasingových a úvěrových obchodů a na konci tohoto období spravovaly 2 307 281 aktivních smluv. Celkové pohledávky z běžících leasingových a úvěrových kontraktů dosáhly na konci prvního kvartálu 203,1 miliardy korun.

Čtvrtletní data potvrdila neustále se zmenšující podíl finančního leasingu, který trpí nejen makroekonomickými, ale také legislativními podmínkami. Jeho pokles je zčásti kompenzován nárůstem zájmu o podnikatelský úvěr. Podíl úvěrů na financování firemních investic dosáhl v prvním čtvrtletí 48,8 %, podíl finančního leasingu 26 % a operativního leasingu 25,2 %. Prokázal se tak stoupající význam operativního leasingu v české ekonomice. Roste i factoring – o bjem pohledávek postoupených v rámci factoringu na členské společnosti ČLFA se meziročně zvýšil o 8 %.

Oblast financování domácností vykázala v prvním čtvrtletí letošního roku 0,5% růst v porovnání se stejným obdobím roku 2012.

Nejvíce smluv uzavírají členské společnosti ČLFA tradičně na financování osobních, užitkových a nákladních automobilů . Letošní první čtvrtletí nebylo výjimkou: prostřednictvím produktů členů ČLFA bylo financováno téměř 32 tisíc nových i ojetých vozů.

Tabulka č. 1: Rozložení prostředků poskytnutých členy ČLFA v prvním čtvrtletí 2013 podle investičního záměru (srovnání s prvním čtvrtletím roku 2012)

celkový objem v mld. Kč (1Q 2013) | celkový objem v mld. Kč (1Q 2012) | změna v % | |

financování podnikatelských (finanční a operativní leasing, podnikatelské úvěry) | 13,47 | 14,61 | - 7,8 % |

financování firemního provozu (factoring) | 12,9 | 11,66 | + 10,6 % |

financování domácností (spotřebitelské úvěry, spotřebitelský leasing) CELKEM | 8,09 34,46 | 8,05 34,32 | + 0,5 % + 0,4 % |

Podrobnější výsledky za jednotlivé sektory najdete na následujících stránkách.

Česká leasingová a finanční asociace (ČLFA)

je zájmovým sdružením firem (většinou dceřiných společností velkých bank nebo silných nadnárodních výrobních koncernů) zabývajících se finančním a operativním leasingem, úvěry a splátkovými prodeji pro domácnosti i podnikatele a factoringem. Od svého založení v roce 1991 prosazuje jejich společné zájmy a je zároveň partnerem orgánů státu při řešení problémů odpovídajících sektorů finančního trhu. V současné době má 50 členů. Více na: www.clfa.cz.

Kontakt pro média:

Pavel Hálek

Financování podnikatelských investic (finanční a operativní leasing, firemní úvěry)

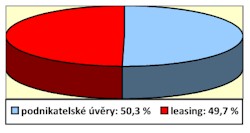

Podíl úvěrových a leasingových produktů byl vyrovnaný ● V přehledu komodit tradičně dominovaly dopravní prostředky

V prvním čtvrtletí letošního roku poskytly členské společnosti ČLFA podnikové klientele na její investice 6,66 miliardy korun prostřednictvím leasingu a 6,74 miliardy korun prostřednictvím podnikatelských úvěrů.

Značnou meziroční ztrátu utrpěl finanční leasing, který ve firemním sektoru zaznamenal pokles o téměř 20 % (měřeno výsledky patnácti největších firem). Na propad finančního leasingu má přitom výrazný vliv jeho legislativní omezení: jeho délka je totiž u nás, na rozdíl od většiny západních ekonomik, vázána na dobu odepisování financované věci. V portfoliu leasingových firem je proto přirozeně nahrazován podnikatelským úvěrem.

Pro první kvartál byl také charakteristický pokračující nárůst podílu operativního leasingu na celkovém leasingovém trhu. Zatímco v prvním čtvrtletí 2012 tento podíl na nových obchodech v podnikatelské sféře činil 44,5 %, letos už to bylo 47,1 %. Na operativní leasing byl v letošním prvním kvartále s firmami uzavřen takřka dvojnásobný počet smluv než na finanční leasing.

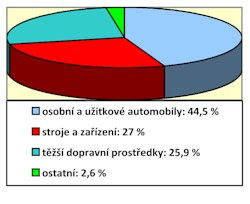

V přehledu komodit u podnikatelských úvěrů a leasingu pro firemní klientelu tradičně dominují dopravní prostředky. Také tentokrát dosáhly nejvyššího podílu osobní a užitkové automobily, následovalo financování investic do strojů a zařízení, zejména do obráběcích strojů a manipulační, respektive skladové techniky.

Graf č. 1: Podíl produktů určených na financování podnikatelských investic v prvním čtvrtletí 2013

Graf č. 2: Financování podnikatelů podle komodit (leasing + úvěry) v prvním čtvrtletí 2013

Financování firemního provozu (factoring)

Hodnota postoupených pohledávek i výše prostředků poskytnutých členy ČLFA vzrostly ● Největší zájem je nadále o tuzemský a regresní factoring

Financování provozu firem zajišťují členské firmy ČLFA prostřednictvím factoringu, který je založen na postoupení krátkodobých pohledávek.

Výše prostředků poskytnutých klientům členy ČLFA v rámci factoringu v letošním prvním čtvrtletí meziročně stoupla o 10,6 % na 12,9 miliardy korun. Hodnota postoupených pohledávek pak dosáhla 28,6 miliardy korun, což ve srovnání s prvním kvartálem roku 2012 představuje nárůst o takřka 8 %.

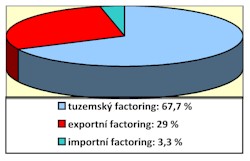

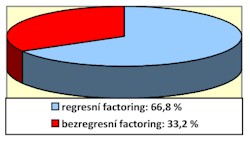

Na českém factoringovém trhu dlouhodobě převládá tuzemský factoring. Firmy nadále nejvíce využívají tzv. regresní podobu factoringu, v němž na rozdíl od bezregresního factoringu nenese factoringová společnost riziko platební neschopnosti odběratele klienta. Podíl bezregresního factoringu ovšem v posledních letech roste.

Graf č. 3: Regionální zaměření factoringu poskytnutého členy ČLFA v prvním čtvrtletí 2013

Graf č. 4: Podíl regresního a bezregresního factoringu poskytnutého členy ČLFA v prvním čtvrtletí 2013

Financování domácností (spotřebitelské úvěry a leasing)

Domácnosti dávaly přednost spotřebitelskému úvěru před leasingem ● Zájem o ojeté vozy stoupl, o nové naopak poklesl

Mezi spotřebiteli vzrostl v prvním čtvrtletí letošního roku zájem o spotřebitelský leasing, který – při zohlednění krátkodobých pronájmů – zaznamenal meziroční nárůst o 27 %. Přesto v oblasti financování domácností dominují spotřebitelské úvěry. Členové ČLFA jejich prostřednictvím poskytli soukromým osobám 7,76 miliardy korun, zatímco formou spotřebitelského leasingu 0,33 miliardy.

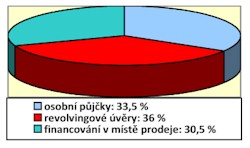

Měřeno finančním objemem upřednostňovali klienti spotřebitelských úvěrů revolvingové úvěry před osobními půjčkami a financováním v místě prodeje, tedy tzv. splátkovým prodejem. Jiná je situace, pokud stejné kategorie porovnáváme podle počtu nově podepsaných smluv: nejvíce (84 014) jich bylo uzavřeno na osobní půjčky, 78 153 na financování v místě prodeje a 42 261 na revolvingové úvěry.

Pokud jde o komodity, statistikám financování domácností kralují osobní automobily. Spotřebitelé přitom v letošním prvním kvartále dávali přednost ojetým vozům před novými. Celkový počet osobních vozů financovaných pomocí spotřebitelských úvěrů či spotřebitelského leasingu klesl o téměř jednu tisícovku.

Graf č. 5: Podíl produktů určených na financování domácností v kategorii spotřebitelských úvěrů v prvním čtvrtletí 2013 (podle finančního objemu)

Tabulka č. 2: Podíl nových a ojetých osobních vozů v rámci financování domácností v prvním čtvrtletí 2013

(podle počtu smluv, srovnání s prvním čtvrtletím 2012)

počet smluv (1Q 2013) | počet smluv (1Q 2012) | rozdíl | |

nové vozy | 4924 | 6026 | - 1102 |

ojeté vozy | 7844 | 7710 | + 134 |

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Petr Holub, MojeNebankovka

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lenka Rutteová, Bezvafinance

Úvěr na rekonstrukci za max. 3,5 %. Rozjela se nová vlna dotací

Lukáš Kaňok, Kalkulátor.cz

Tomáš Vrňák, Ušetřeno.cz

Nové ceníky dodavatelů: Domácnosti mohou ušetřit i tisíce korun

Zuzana Dubová, RekvalifikacniKurzy.cz

Změna kariéry v polovině života: Jak rekvalifikační kurzy mohou otevřít nové příležitosti?