Podle průzkumů a volebních modelů je pravděpodobnější vítězství Baracka Obamy v prezidentských volbách. Dále je pravděpodobnější vítězství demokratů ve volbách do senátu a republikánů do sněmovny reprezentantů. Předvolební souboj je však značně vyrovnaný a prostor pro překvapení je tak poměrně velký.

Investicniweb.cz (Investičníweb, s.r.o.)

Akcie ve světě | 02.11.2012 18:45:30

Co koupit, když vyhraje Obama, a které investice naopak podpoří vítězství Romneyho?

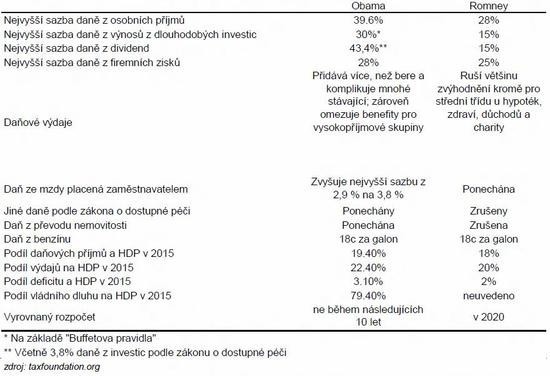

Ať volby dopadnou jakkoli, bude důležité, zda nový prezident bude mít podporu v Kongresu. Pokud ne (což vypadá jako pravděpodobné), bude to pro finanční trhy negativní kvůli pokračující polarizaci, tedy neschopnosti se domluvit. Nejbližší střet by nastal v diskusi ohledně "fiskálního útesu" a navýšení dluhového stropu. Reakce ekonomikyZačněme pravděpodobnou krátkodobou reakcí. V první řadě bude důležité, zda vyhraje prezidentské a kongresové volby stejná strana. Pokud by se tak stalo, podstatně by to zjednodušilo řešení problémů, a to jak na straně rozpočtu a dluhu, tak na straně podpory ekonomiky. Reakce trhu by měla proto být primárně pozitivní, asi poněkud výrazněji v případě republikánů (kde je tak vyšší pravděpodobnost, že by k této eventualitě došlo), a to ze dvou důvodů: 1. Obama příliš nepřesvědčil o své schopnosti řešit problémy v prvním prezidentském období. 2. Finanční trhy mají přirozenou tendenci podporovat spíše republikánské recepty v oblasti hospodářské politiky. Dlouhodobé ekonomické dopady se dají snáze odhadnout v případě vítězství demokratů, protože za sebou máme zkušenost předchozích čtyř let a nedá se očekávat, že by došlo k razantním změnám hospodářské politiky. Dá se proto předpokládat, že dopad na hospodářství by nebyl zásadně odlišný od minulých let – ekonomika by pravděpodobně pokračovala v nemastném neslaném růstu částečně vylepšeném stimulačními opatřeními, došlo by k mírnému zlepšení fiskální situace, ale pravděpodobně ne k zásadnímu dlouhodobě udržitelnému řešení (to by vyžadovalo ozdravění ekonomiky a návrat k růstu kolem potenciálu před rokem 2008). U Romneyho je situace složitější ze dvou důvodů: 1. Používá tradiční republikánský model stimulace ekonomiky pomocí nižších daní, ale na rozdíl od minulosti (Reagan, G. W. Bush) nemá prostor pro podstatný růst zadlužení. 2. Aby byl schopný své plány reálně ufinancovat, musela by ekonomika začít poměrně rychle růst, což nevypadá pravděpodobně. Celkově působí realističtěji demokratické plány, přestože samy o sobě neřeší klíčové problémy USA (strukturálně pomalejší růst a zadlužování). V případě vítězství opačných stran v prezidentských a kongresových volbách čeká Ameriku velmi obtížné dohadování kompromisů v klíčových otázkách, bezprostředně u rozpočtového útesu a zvýšení stropu zadlužení. Dá se předpokládat, že nalezené kompromisy budou podobně jako v minulosti pouze krátkodobými řešeními odvracejícími pouze bezprostřední hrozby. Situace tak bude dále směřovat k vyhrocení podobnému probíhající dluhové krizi v EMU. Finanční trhy by měly bezprostředně reagovat spíše negativně (poněkud více v případě vítězství Obamy), tato negativní reakce by měla ještě zesilovat, až se ukáže, že se strany nejsou schopné konstruktivně dohodnout na řešení klíčových problémů.  Jaké

bude reakce jednotlivých trhů na výherce prezidentských voleb, se dozvíte na

Investičním webu Čtěte také: |

K článku zatím nejsou žádné komentáře.

Přidat komentářPoslední zprávy z rubriky Akcie ve světě:

St 17:32

Kelleher (UBS): Banka není tak velká, aby nemohla zkrachovat - reakce na návrhy... Vladimír Urbánek (Kurzy.cz)

St 15:02

Akcie společnosti Tesla se prudce propadají ke dnu InstaForex (InstaForex)

St 15:02

Od Microsoftu se stále mnoho očekává Research (eToro)

St 15:00

Společnost Alphabet doufá, že se jí podaří rozptýlit pochybnosti o svém zaostávání.. Research (eToro)

St 13:56

Tesla po výsledcích za 1. čtvrtletí vzrostla v premarketu o 12 % X-Trade Brokers (XTB)

Přečtěte si také:

03.03.2021Makro: HDP ve 4Q zvedal export a vláda, naopak brzdou byly investice a domácnosti Research (J&T BANKA)

17.11.2016Pět zemí a politiků, kteří by měli těžit z Trumpova vítězství Patria (Patria Finance)

24.08.2016A co když bude Fed chtít překvapit trhy, které jsou až příliš klidné? Vladimír Urbánek (Kurzy.cz)

24.06.2016A proč ten Cameron vlastně to referendum svolával, když ho nedokáže vyhrát? Vladimír Urbánek (Kurzy.cz)

23.06.2015Co když jsou teď všechny investice nadhodnocené? Investicniweb.cz (Investičníweb, s.r.o.)

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz