Jsou mimo manažeři nebo akcioví investoři?

Letmý pohled na akciové trhy dává najevo, že akcioví investoři jsou velmi optimističtí. Americký akciový index S&P v letošním roce vzrostl o 14 %, německý index DAX dokonce o 24 %. O důvodech růstu akciových trhů již bylo napsáno mnoho, potvrzují optimismus i private equity investoři a manažeři firem, kteří rozhodují o fúzích a akvizicích?

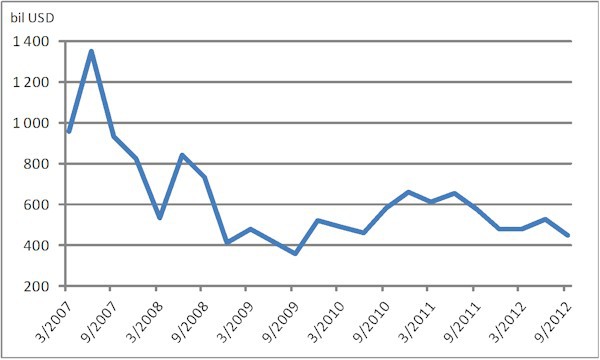

Nákup podniku není v zásadě odlišný od nákupu akcie. Investor kupuje celý podnik, nebo jen část majetkového podílu v očekávání návratnosti investice. Přesto je aktuální očekávání těchto dvou skupin investorů odlišné. Oproti velkému nadšení akciových investorů jsou manažeři firem velmi obezřetní. Dokonce nejvíce obezřetní od roku 2009, kdy vrcholila americká hypoteční krize. V září proběhly akvizice po celém světě „jen“ za 101 mld. USD, to je nejméně od července 2009. Stejné je to i z kvartálního pohledu, když 3Q 2012 s objemem 449 mld USD je nejhorší od 3Q 2009. S růstem akciových trhů v posledních měsících ostře kontrastuje mezikvartální pokles objemu fúzí a akvizic o 15 %. Podobný vývoj je i co do počtu transakcí. Ve 3Q 2012 proběhlo 6120 transakcí, zatímco v předchozím kvartálu 6600 transakcí, to je úbytek o 7 %.

Objem M&A transakcí

Management firem je ohledně nákupních transakcí velmi opatrný. Nejistota kolem budoucího ekonomického vývoje zejména v Evropě a v Číně je tak veliká, že firmy raději „sedí“ na rekordní výši hotovosti s minimálním úročením namísto investování do budoucích zisků. Peníze na účtech firem dosahují 3,4 biliónu USD, když například General Electric drží 122 mld USD, Apple 117 mld USD či Microsoft 63 mld USD. Pro srovnání, před 3 lety byla hotovost na účtech firem o 13 % nižší.

Úbytek transakcí má na svědomí zejména pokles akvizicí v Evropě, kde podíl transakcí v celosvětovém měřítku dosáhl ve 3Q jen 21 %, což je nejnižší číslo za poslední 2 roky. Důvod je zcela zřejmý – probíhající dluhová krize a nejisté vyhlídky. Krize ale přináší spoustu příležitostí, jak levně nakoupit části firem, které jsou nuceny v honbě za hotovostí a zvýšením efektivity prodávat část svých operací. Tento v poslední době častý jev ale evidentně manažerům fúzí a akvizic a rizikovému kapitálu nestačí.

Zásadní otázka tedy zní: Mýlí se manažeři firem, private equity investoři a rizikový kapitál, kteří nevidí levné investiční cíle? Nebo jsou mimo akcioví investoři oslepeni zásahy centrálních bank?

Tomáš Menčík, analytik Cyrrus

Marek Hatlapatka (1978)

Vystudoval ekonomickou fakultu VŠB-TU Ostrava, absolvoval 3-měsíční stáž v Londýně a intenzivní kurz fundamentální analýzy pod vedením bývalého hlavního analytika Erste bank Galea Kirkinga. Ve společnosti CYRRUS, a.s. je zaměstnán od roku 2006, kdy nastoupil na místo analytika akciových trhů se zaměřením na zahraniční trhy, farmaceutický a bankovní sektor. Následně se specializoval na odvětví bankovnictví, elektrárenství a těžby uhlí a v těchto sektorech nyní patří k nejvyhledávanějším odborníkům v České republice. V roce 2008 se stal vedoucím analytického oddělení společnosti CYRRUS, a.s. a v této pozici působí i v současné době. Dlouhodobě patří k nejcitovanějším českým ekonomům, v roce 2010 se stal čtvrtým nejcitovanějším ekonomem v českých médiích.

![]() Společnost CYRRUS, a.s., je licencovaným obchodníkem s cennými papíry. Společnost byla založena v roce 1995 a v současné době je největší mimopražskou makléřskou společností. Je členem Burzy cenných papírů Praha a Burzy cenných papírů ve Varšavě. Společnost CYRRUS, a.s., poskytuje komplexní služby na kapitálových trzích soukromé i firemní klientele, zaměřuje se na burzovní obchody v systému SPAD pražské burzy a obchodování na zahraničních trzích v Polsku, Maďarsku, Turecku, Německu a USA. Společnost patří mezi nejvýznamnější české obchodníky s investičními certifikáty.

Společnost CYRRUS, a.s., je licencovaným obchodníkem s cennými papíry. Společnost byla založena v roce 1995 a v současné době je největší mimopražskou makléřskou společností. Je členem Burzy cenných papírů Praha a Burzy cenných papírů ve Varšavě. Společnost CYRRUS, a.s., poskytuje komplexní služby na kapitálových trzích soukromé i firemní klientele, zaměřuje se na burzovní obchody v systému SPAD pražské burzy a obchodování na zahraničních trzích v Polsku, Maďarsku, Turecku, Německu a USA. Společnost patří mezi nejvýznamnější české obchodníky s investičními certifikáty.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz