Jaké akcie nakoupit pro případ odchodu Řecka z eurozóny?

Řecko představuje pro finanční trhy obrovské riziko. Odchod Řecka z eurozóny, stejně jako odchod jakékoliv jiné slabé evropské země, by vyústil v masivní výběry peněz z tamních bank. Poté by pravděpodobně následovaly nepředvídatelné přesuny peněž pryč z Evropy, a investoři by se zřejmě zbavovali svých akcií a spíše by investovali do amerických dluhopisů. V každém případě by světové akciové trhy odnesly takovou výraznou změnu velkými ztrátami.

Řecko představuje pro finanční trhy obrovské riziko. Odchod Řecka z eurozóny, stejně jako odchod jakékoliv jiné slabé evropské země, by vyústil v masivní výběry peněz z tamních bank. Poté by pravděpodobně následovaly nepředvídatelné přesuny peněž pryč z Evropy, a investoři by se zřejmě zbavovali svých akcií a spíše by investovali do amerických dluhopisů. V každém případě by světové akciové trhy odnesly takovou výraznou změnu velkými ztrátami.

Pokud by na takové přesuny kapitálu došlo, předpovídané i skutečné zisky firem by byly k ničemu. I tak by některé sektory v záchvatu iracionality a krátkodobých obav zůstaly odolné, zatímco jiné by to těžce odnesly. Nikoho ale nepřekvapí, že by nejvíce trpěly cyklické sektory jako je energie, nerostné suroviny, spotřební sektor a stejně jako posledně i bankovnictví.

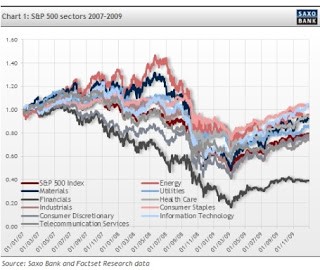

Tento graf už všichni viděli, ovšem částečně může být zavádějící, protože je zcela závislý na časovém horizontu. Můžeme se podívat i na maximální pokles (drawdown) - i když podle mě nejde o skutečný ukazatel rizika - který ukazuje rozdíl mezi nejvyšší a nejnižší hodnotou výkonnosti daného sektoru. Na grafu vidíme, že “nejbezpečnějšími” aktivy nejsou telekomunikace nebo společnosti veřejných služeb (utilities), ale spotřební sektor a zdravotní péče. To sice není proti selskému rozumu, ale spíše je překvapivé, že nízký růst i rizika u telekomunikací a veřejných služeb nejsou v krizi tím nejlepším řešením. Oba tyto sektory totiž mají nejnižší hodnotu ukazatele rizika beta (10letá beta je u telekomunikací

Často zapomínáme na to, že sektor zdravotní péče je součástí supercyklu, a to díky rozrůstající se střední třídě a stárnutí populace ve vyspělých ekonomikách. Zajímavé zisky nemusí přinášet jen investice do volatilních sektorů. Pokud se podíváme na kumulovaný roční růst zisků na akcii (EPS) v posledních pěti letech, rostl sektor zdravotní péče ročně o 10 procent, a to i během pěti nejrozkolísanějších let historie finančních trhů. Pokud by čistě hypoteticky zůstala valuace stejná, výnosy u tohoto sektoru by mohly být 61 procent (na rovnoměrně vážené bázi) v období pěti skutečně náročných let. A to je pro moudrého a trpělivého investora velmi pěkná odměna. Přestože v roce 2006 byla návratnost u tohoto sektoru kvůli jeho vysokému ocenění jen 34 procent, nyní je průměrné P/E (poměr mezi tržní cenou akcie a ziskem na akcii) 15 oproti tehdejším 40 (vše váženo rovnoměrně).

Pusťte proto z hlavy komplikované obchody a prostě si nakupte akcie dobré firmy zabývající se zdravotní péčí, která se soustřeďuje na rozvojové trhy a stárnoucí populace a zároveň má slušné ocenění. Pak už by se vaší investici mělo dařit dobře. A pokud se vám nechce vybírat jednu konkrétní firmu, investici jednoduše zaměřte na celý sektor. Bude vám vynášet v dobrých i zlých časech, takže se nemůžete splést.

Matt Bolduc, akciový analytik Saxo Bank

Globální online investiční banka

Globální online investiční banka

Saxo Bank je globální investiční banka specializující se na online obchodování a investice na mezinárodních finančních trzích. Saxo Bank umožňuje soukromým investorům a institucionálním klientům obchodovat s FX, CFD, cennými papíry, futures, opcemi a dalšími deriváty a poskytuje i profesionální správu portfolia a fondů díky svým online obchodním platformám oceněným řadou různých ocenění.

Více informací na: www.saxobank.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz