Minulý týden ECB kromě jiného zveřejnila pravidelnou zprávu o finanční stabilitě. Ačkoli se jedná o velice zajímavé čtení, 158 stránek přečte jen málokdo, když navíc musí sledovat každodenní kotrmelce na finančních trzích. Ve zprávě mě mimo jiné zaujaly dva grafy, které jasně ukazují, kdo má v eurozóně v příštích měsících největší problém, pokud budou výnosy dluhopisů vysoké, a jaká je pravděpodobnost krachu velkých bankovních skupin na starém kontinentu.(zdroj: ČS)

Investicniweb.cz (Investičníweb, s.r.o.)

Makroekonomika | 20.06.2012 18:06:09

2 grafy s překypujícím evropským rizikem

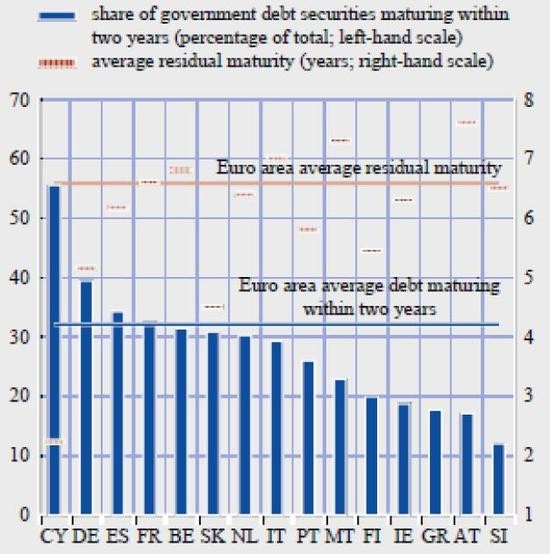

První graf zobrazuje podíl vládního dluhu splatného v nejbližších dvou letech (jako procento celku, modré sloupce) a průměrnou zůstatkovou splatnost existujícího dluhu (pravá osa, v letech, červená čára).  Je vidět, že v nejbližších dvou letech všem velkým zemím v eurozóně maturuje 30 a více procent dluhů. Jakékoli zhoršení situace na trzích může velice rychle vést k problémům s refinancováním existujícího dluhu. Vzhledem k tomu, kde se v uvedeném grafu nachází Španělsko, a k tomu, že investoři do španělských dluhopisů v uplynulém týdnu chtěli za půjčky i 7% úrok, zdá se, že bude Španělsku brzy muset pomoci buď EFSF/ESM, nebo ECB (skrze program odkupu dluhopisů). Čtěte také:

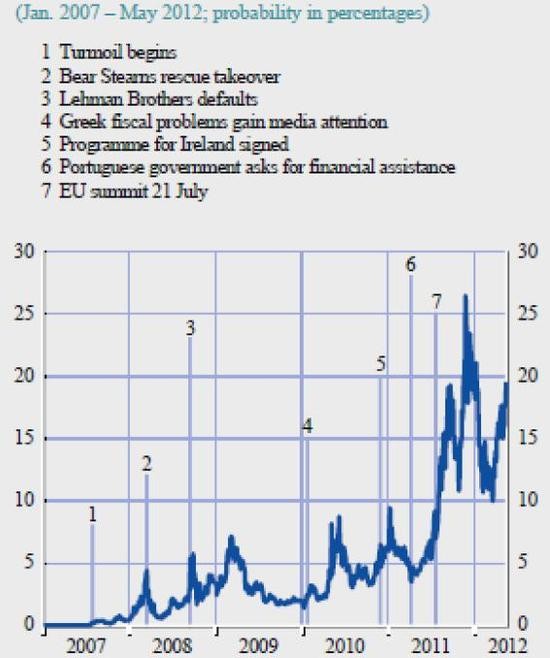

Druhý graf je sice pouze modelový a vede k němu hodně složitý výpočet, nicméně dlouhodobý pohled nabízí zajímavé srovnání. Křivka popisuje modelovanou pravděpodobnost současného krachu dvou nebo více velkých a komplexních bankových skupin v eurozóně.  Model jako vstupy využívá ceny dluhopisů a CDS kontraktů. Ačkoli je metodologie celkem složitá (přečetl jsem prvních osm stránek snad třikrát, ale mám stále jen velice mlhavou představu, jak přesně je model konstruován) a lze se přít o realističnost předpokladů – tudíž absolutní hodnoty pravděpodobnosti v grafu je potřeba brát cum grano Salin - porovnání vývoje pravděpodobnosti v čase je relevantní a zajímavé.  Jak zachraňovat evropské banky, když bailouty nefungují? 7 jasných kroků Je vidět, že pravděpodobnost byla relativně nízká nejen po záchraně Bear Stearns v březnu 2008 či pádu Lehman Brothers v září 2008, ale i v první fázi dluhové krize v EMU (body 4 až 6, kde 5 je žádost Irska o pomoc a 6 žádost Portugalska). K výraznému nárůstu pravděpodobnosti došlo až poté, co se dluhová krize rozšířila do Španělska a Itálie, tedy v létě 2011. To dává smysl – kolaps Řecka přežít lze (a i proto jsme nějakou dobu zastánci toho, aby Řecko defaultovalo, a masivně), kolaps Španělska a Itálie by však pro evropské banky byl nestravitelným problémem. Na obrázku je vidět i úleva po LTRO a další eskalaci napětí zhruba od konce 1Q2012, kdy řecké volby a problémy španělských bank znovu vyvolaly nervozitu. Čtěte také:

|

K článku zatím nejsou žádné komentáře.

Přidat komentářPoslední zprávy z rubriky Makroekonomika:

Čt 16:44

US - HDP v 1Q rostl o 1,6%, trh čekal 2,4%. PCE rostl o 3,4% = nejvíce za rok Vladimír Urbánek (Kurzy.cz)

Čt 15:44

České domácnosti loni platily za elektřinu nejvíce v EU, přestože Česko vyvezlo... Lukáš Kovanda, Ph.D. (Trinity Bank)

Čt 14:39

Recent inflation developments and wage pressures in the euro area and the United... ECB (ecb.europa.eu)

Čt 13:06

TRY je níže po in-line rozhodnutí o sazbě CBRT (BREAKING) X-Trade Brokers (XTB)

Čt 11:14

Měnový pár GBP/USD našel sílu na straně býků InstaForex (InstaForex)

Přečtěte si také:

28.08.2023NATGAS vyskočil o 2 %, protože riziko stávek zaměstnanců přetrvává X-Trade Brokers (XTB)

10.05.2023Měření rizika mzdově-inflační spirály - zpráva o měnové politice | jaro 2023 (box 2) cnb.cz (ČNB)

12.03.2022Dopady války na Ukrajině na evropské akcie v šesti grafech Patria (Patria Finance)

14.01.2022Seznam zemí nebo jejich částí s nízkým, středním, vysokým a velmi vysokým rizikem výskytu onemocnění covid-19, s účinností od 17. 1. 2022 - Ochranné opatření MZDR 705/2022-2/MIN/KAN MZDRX01J0YLN mzcr.cz (MZ ČR)

02.06.2021Největším rizikem Bitcoinu je jeho úspěch – Consensus 1/2 cryptokingdom.tech (Crypto Kingdom)

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz