Důchodová reforma v ČR stručně a přehledně

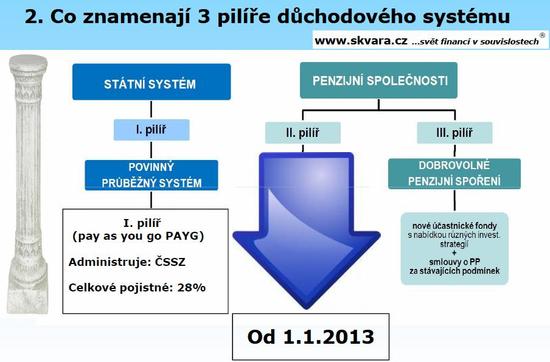

Důchodová reforma v České republice se dotkne prakticky každého z nás. Slovo "pilíř" se musejí naučit vyslovovat i ti, kteří ho dosud znali pouze jako nadužívané slovo televizních komentátorů ze spojení typu "pilíř obrany". Lidé se musejí rozhodnout, jak velkou část svého dosavadního sociálního, tedy důchodového pojištění přesunou do kterého pilíře penzijního systému. Ty mají být celkem tři: první povinný státní, druhý následně povinný v roce 2013 a třetí dobrovolný soukromý. "Výhodnost té které varianty závisí na věku, pohlaví, výši příjmu a investiční strategii zvolené ve druhém pilíři," vysvětluje finanční poradce Miroslav Škvára. Jaký budu mít důchod, pokud využiji opt-outu, tedy vyvedení části peněz do soukromých penzijních fondů? Miroslav Škvára (MŠ): Důchod se bude skládat ze státní penze, která bude o něco nižší, než kdybyste do státního pilíře přispíval plnou částku, a dále z penze, kterou bude vyplácet penzijní společnost, do které budete ukládat 3 + 2 % ze své mzdy. V konečném důsledku bude důchod vyšší, už proto, že si do něj budete přispívat i vlastními prostředky. Výhodnost, respektive porovnání obou variant, si lze orientačně spočítat například na kalkulačce na webu Ministerstva práce a sociálních věcí (MPSV). Není pro mě výhodnější zůstat ve státním pilíři a spořit si zbylá 2 % v klasickém penzijním fondu? MŠ: Výhodnost té které varianty závisí na věku, pohlaví, výši příjmu a investiční strategii zvolené ve druhém pilíři. Orientační představu si lze vytvořit výpočtem na kalkulačce MPSV. Varianta státního důchodu v kombinaci s individuálním spořením ve třetím pilíři je možná. Výhodou třetího pilíře je státní příspěvek a možnost snížení daňového základu. Otázkou je, zda je tato varianta dostatečná pro finanční zajištění v důchodovém věku. Kdo mi zaručí, že penzijní společnost nezkrachuje? MŠ: Již vstupní podmínky pro zapojení společností do systému budou natolik striktní, že eliminují subjekty bez dostatečného kreditu. Co se týče zhodnocení vkladů, bude i v zájmu penzijních společností starat se o ně tak, aby jejich hodnota rostla. Majetek penzijní společnosti bude oddělen od majetku fondu. Při hypotetickém krachu penzijní společnosti tedy nedojde ke ztrátě prostředků, které si klient naspořil. Fondy zůstávají u Depozitáře. Češi se na stáří chystají po svém, akcie téměř ignorují!Důchodová reforma po česku: 10 úskalí

Jak se stát vyrovná s výpadkem v příjmech, když si je lidé vyvedou do soukromých fondů? Nehrozí opakování situace v Maďarsku? MŠ: Maďarsko doplatilo na to, že se nedokázalo vypořádat s výpadkem příjmů ve státním pilíři, proto si vypomohlo znárodněním prostředků v soukromých fondech. To se v České republice nestane. Jednak je objem peněz určených pro opt-out relativně menší, a navíc bude plánovaný výpadek v rozpočtu pokryt zvýšením DPH. Kdo za mě bude platit spoření ve druhém pilíři, když přijdu o zaměstnání nebo nastoupím na mateřskou? MŠ: Stejně jako v současném systému se platby odvíjejí z vyměřovacího základu. V případě nezaměstnaných či lidí na mateřské dovolené tedy není z čeho procenta odvádět. Smlouva s penzijní společností trvá a prostředky ve fondu se dále zhodnocují. Bude možné i nadále spořit v penzijních fondech, a to za stejných podmínek? MŠ: Penzijní připojištění zůstane zachováno a bude tvořit de facto třetí pilíř důchodové reformy. Lidé v něm mohou spořit nezávisle na tom, zda se zapojí do nového systému. Budou moci i nadále využívat výhod penzijního připojištění v podobě státního příspěvku a snížení základu daně. Kolik zaplatím penzijní společnosti, když si k ní převedu peníze? MŠ: Za správu a zhodnocování prostředků platí klient penzijní společnosti poplatky, které jsou omezeny zákonem. Přesnou výši poplatků ukazuje přehledná tabulka.

Důchodová reforma: Lidé mají strach o naspořené penízePříprava na penzi musí začínat brzyJe účast v novém systému povinná? MŠ: Rozhodnutí vstoupit do druhého pilíře je dobrovolné, každý se může rozhodnout, zda se bude i nadále spoléhat na státní penzi, nebo zda se pojistí i spořením na důchod v penzijních společnostech. Toto rozhodnutí je dobrovolné, ale nevratné. Kdo si začne spořit ve druhém pilíři, nemůže zpětně přestoupit do státního systému a naopak. Pokud ještě před završením důchodového věku zemřu, zdědí má rodina mnou naspořené prostředky? MŠ: Úspory ve druhém a třetím pilíři jsou vždy předmětem dědického řízení. U druhého pilíře je pak rozhodující, zda dědic má či nemá smlouvu. Pokud je dědic účastníkem systému, dědictví přejde do jeho fondů v druhém pilíři, v opačném případě dostane prostředky vyplaceny jednorázově. Pokud je dědic mladší 18 let, 60 % prostředků se převede státu a 40 % do vybrané pojišťovny; ta vyplácí sirotčí důchod po dobu 5 let. Co když si zvolím výplatu penze na dobu určitou? MŠ: Při zvolení varianty výplaty důchodu po dobu 20 let platí, že po uplynutí stanovené doby se nebude vyplácet již žádná částka. Důchod pak bude tvořen jen státním pilířem. Výhodou této varianty je to, že při předčasném úmrtí klienta je zbývající částka předmětem dědictví. Budu si moci vybrat všechny své peníze, když dosáhnu důchodového věku? MŠ: Jednorázové vyplacení peněz nebude možné u druhého pilíře. Lze volit ze tří variant – renta na dobu 20 let, doživotní renta a doživotní renta pozůstalostní penzí 3 roky. Jednorázové vyplacení peněz je možné u třetího pilíře.  Čtěte také: Jim O'Neill: Nejspolehlivější ekonomické indikátory na světě Abeceda technické analýzy v přehledné prezentaci |

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz