ČNB - výsledky zátěžových testů bank: Při nejhorším scenáři ba banky potřebovalyí navýšit o 10,9 mld.Kč

Výsledky aktuálních zátěžových testů bankovního sektoru v ČR, které byly provedeny na datech k třetímu čtvrtletí 2010, i nadále potvrzují dostatečnou stabilitu bankovního sektoru vůči případným negativním šokům. Kapitálová vybavenost celého odvětví by zůstala nad 8% regulatorním minimem i pro extrémní a vysoce nepravděpodobný zátěžový scénář, který kombinuje nepříznivý vývoj domácí i zahraniční ekonomiky a obnovenou nejistotu na finančních trzích vyvolanou problémy s financováním vládních dluhů.

1. Úvod

Česká národní banka pravidelně hodnotí prostřednictvím zátěžových testů dopady výrazně nepříznivých a málo pravděpodobných scénářů budoucího vývoje ekonomiky na odolnost domácího bankovní sektoru. Tento dokument prezentuje výsledky listopadových zátěžových testů, které byly provedeny na datech k 30. 9. 2010 a zaměřují se na horizont následujících dvou let. Při hodnocení odolnosti byl testován dopad budoucího ekonomického vývoje reprezentovaného jedním základním a jedním zátěžovým scénářem na vybrané proměnné charakterizující zdraví bankovního sektoru.

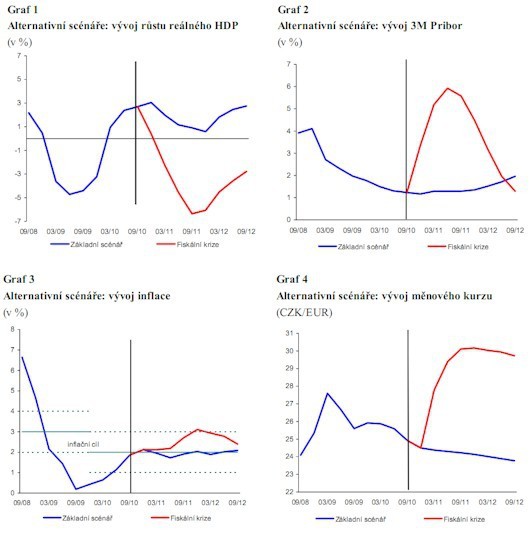

2. Makroekonomické scénáře

Základní scénář odpovídá oficiální listopadové makroekonomické prognóze ČNB zveřejněné ve Zprávě o inflaci IV/2010. Scénář předpokládá pozvolný růst ekonomiky, který je oproti předchozí srpnové prognóze mírně oslaben z důvodu úsporných vládních opatření. Inflace v horizontu dvou let setrvává blízko 2% inflačního cíle, měnový kurz mírně posiluje a krátkodobé úrokové sazby jsou v následujícím období stabilní a pozvolna rostou od prvního čtvrtletí roku 2012.

Zátěžový scénář Fiskální krize je založen na výrazně nepříznivém a vysoce nepravděpodobném vývoji ekonomické aktivity v ČR, který je způsoben poklesem zahraničí poptávky z důvodu obnovené nejistoty ohledně financování vládních dluhů zemí eurozóny. Scénář, který vystavuje bankovní sektor extrémní zátěži, předpokládá, že obavy ohledně udržitelnosti veřejných financí by se zároveň přenesly do ČR: došlo by k depreciaci měnového kurzu a problémům vlády prodat za přijatelných podmínek na primárním trhu

nové dluhopisy. Nervozita by se projevovala i na sekundárním trhu, kde by došlo k razantnímu nárůstu dlouhodobých výnosů a poklesu hodnoty vládních dluhopisů ČR. Vyvolané inflační tlaky způsobí reakci měnové politiky a následné zvýšení krátkodobých úrokových sazeb. Navržený scénář lze považovat za velmi zátěžový a výrazně nepravděpodobný.

3. Dopad makroekonomických scénářů na bankovní sektor

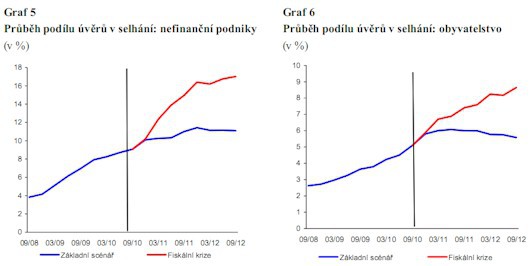

Podíl úvěrů v selhání (NPL, Non-Performing Loans) na úvěrech celkem v sektoru nefinančních podniků nadále roste i pro základní scénář a dosahuje vrcholu v posledním čtvrtletí následujícího roku s hodnotou 11,4 %. Pro sektor obyvatelstva v rámci základního scénáře dochází pouze k nepatrnému nárůstu podílu NPL v následujícím roce, který vystřídá postupný pokles k hodnotě blízké 5,5 %. Zátěžový scénář by se odrazil ve vyšším nárůstu kreditního rizika a podíl NPL se tak v tomto scénáři pohybuje na výrazně vyšších úrovních (Grafy 5, 6). Ztráty ze znehodnocení úvěrů by v roce 2011 dosáhly téměř 4 % z úvěrového portfolia, tj. více než dvojnásobek hodnoty roku 2009 (1,9 %). Paralelně by byl

bankovní sektor zasažen poměrně vysokými tržními ztrátami z titulu poklesu cen držených vládních dluhopisů ČR. Silně nepříznivý scénář by zároveň vedl k určitému poklesu úvěrových portfolií jednak z titulu nízké poptávky po úvěrech, jednak kvůli omezené nabídce v rámci přitvrzení úvěrových standardů.

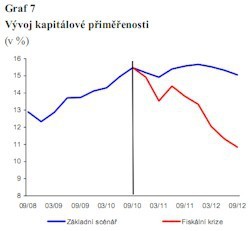

Zatímco základní scénář předpokládá tvorbu provozního zisku pro následující období na obdobné úrovni jako v minulém roce, v zátěžovém scénáři Fiskální krize dochází k jejich významnému poklesu o 30–40 %. Některé banky se tak v případě zátěžového scénáře dostávají do situace celkové ztráty z hospodaření, což významně snižuje hodnotu regulatorního kapitálu.  Přes poměrně vysoké úvěrové i tržní ztráty a oslabené provozní zisky zůstává bankovní sektor jako celek stabilní v obou makroekonomických scénářích a jeho agregovaná kapitálová přiměřenost se vždy pohybuje nad regulatorním minimem 8 % (Graf 7). Tohoto výsledku je dosaženo i přes konzervativní nastavení řady předpokladů jednotlivých scénářů, které předpokládají spíše pesimističtější vývoj. Jedním z důvodů stability

Přes poměrně vysoké úvěrové i tržní ztráty a oslabené provozní zisky zůstává bankovní sektor jako celek stabilní v obou makroekonomických scénářích a jeho agregovaná kapitálová přiměřenost se vždy pohybuje nad regulatorním minimem 8 % (Graf 7). Tohoto výsledku je dosaženo i přes konzervativní nastavení řady předpokladů jednotlivých scénářů, které předpokládají spíše pesimističtější vývoj. Jedním z důvodů stability

bankovního sektoru je i nadále jeho vysoká kapitálové přiměřenost, která ve srovnání

s minulými testy ze srpna 2010 (na datech k 30.6.2010) dále mírně vzrostla a ke konci září činila téměř 15,5 %.

V případě extrémně nepříznivého zátěžového scénáře Fiskální krize se několik bank dostává do situace nedostatečné kapitálové přiměřenosti. Za účelem dorovnání kapitálové přiměřenosti všech bank se sídlem v ČR (tj. bez poboček zahraničních bank) do regulatorního minima 8 % by banky ke konci testovaného období musely navýšit regulatorní kapitál o téměř 10,5 mld. Kč (tj. cca 0,3 % HDP). Z hlediska velikosti sektoru se nejedná o natolik významnou hodnotu, která by mohla ohrozit stabilitu

bankovního sektoru.

Česká národní banka

Kontakt: financial.stability@cnb.cz

Tento dokument je umístěn na webových stránkách ČNB

Poslední zprávy z rubriky Finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz