ČS - domácím favoritem je CME - podrobná analýza

![]()

CME – nový favorit na burze aneb pro

č máme druhou nejvyšší cílovou cenu na trhu?Již jsme zde zmínili, že jsme na konci ledna vydali nový report na CME a znovu tak za

čali pokrývat tuto mediální společnost. I přes růst ceny akcií na začátku tohoto roku, stále doporučujeme akcie „akumulovat“ s roční cílovou cenou 97.8 amerických dolarů (cílovku uvádíme v USD, protože společnost zveřejňuje v této měně výsledky a i my v ní máme postavenou valuaci; pokud tedy chce někdo cílovou cenu převést na Kč, doporučujeme přepočítat podle na příští rok očekávaného kursu CZK/USD, což je dnes zhruba 20.2).V následujících

řádcích se pokusíme nastínit důvody, které nás vedly k tomu, že jsme stanovili jednu z nejvyšších cílových cen na trhu a proč je náš dlouhodobý výhled na společnost pozitivní.Za

čněme tím, co vlastně tvoří příjmy společnosti: téměř ze sta procent se jedná o příjmy z prodeje reklamního času. Vzhledem k tomu, že výdaje firem na reklamu v čase rostou (a růst budou), můžeme hned na úvod poznamenat, že CME je z našeho pohledu typicky „růstová akcie“. Tento fakt je navíc umocněn ještě tím, že CME vlastní televize v šesti zemích Střední a Východní Evropy (kromě TV Nova a TV Galaxie Sport v České republice ještě stanice v Rumunsku, na Ukrajině, Chorvatsku, Slovensku a Slovinsku), kde je mnohem nižší úroveň výdajů na reklamu na hlavu (na obyvatele) oproti západoevropským zemím. Ale pojďme hezky popořadě a odpovězme si na otázky „co jsou hlavní motory růstu“ a „jaká jsou rizika“?My vidíme zejména t

ři hlavní zdroje růstu v budoucnosti: konvergenční příběh, akviziční politiku a začínající restrukturalizaci. Tyto faktory budou stát za dalším růstem společnosti a taktéž podporovat rostoucí marže.1) konvergenční příběh.

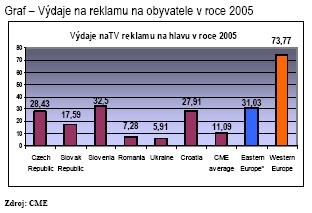

Jak jsme již poznamenali, existuje úzká korelace mezi vývojem HDP (respektive spotřebou domácností) a vývojem příjmů z reklamy. Vzhledem k tomu, že u všech zemích, kde je CME aktivní, se všeobecně předpokládají podstatně vyšší růsty než v zemích Západní Evropy, proces dohánění je tedy zřejmý. Výdaje na reklamu navíc porostou ještě rychleji než samotné HDP, protože jak vidíme na grafu dole, prostor pro růst je stále dostatečný. Zejména Ukrajina a Rumunsko budou v tomto směru tahouny růstu.

Pro

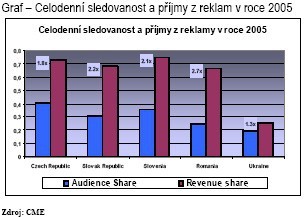

č zrovna CME bude tolik participovat na očekávané konvergenci, je jasnější při pohledu na následující graf.

V n

ěm se porovnává celodenní podíl sledovanosti a podíl na příjmech z reklamy (tzv. power ratio), kde vyšší druhé zmiňované číslo vyjadřuje schopnost stanice „přetavit“ sledovanost v peníze. A CME jak vidno se to daří. Navíc, to co vám pomůže udržet vysokou sledovanost, je vlastní výroba pořadů, což je silná stránka v podstatě všech televizí CME (podíl vlastní tvorby v hlavním vysílacím čase se pohybuje téměř u všech stanic nad 40%, v ČR dokonce 53%).

Ješt

ě je potřeba zmínit relativně vysoký podíl reklamních příjmů televizí na celkových reklamních příjmech ve Střední a Východní Evropě (televizní stanice samozřejmě soupeří s jinými druhy médií jako jsou internet, noviny, atd.). Vzhledem k tomu, že na západě je podíl televizí nižší, předpokládáme i v těchto zemích postupný pokles v průměru k zhruba 50%. Současný vyšší podíl je dán faktem, že před rokem 1989 prakticky žádný reklamní trh neexistoval a tak nejjednodušší bylo po revoluci oslovit diváky přes televizi.2) akvizi

ční politika společnosti.Ještě všichni máme dobře na paměti problémy kolem vlastnictví TV Nova. CME nejdříve licenci vlastnilo, pak o ni přišlo, následně bylo státem odškodněno, aby si nakonec podíl ve svém současném klenotu koupilo zpět (rok 2005). My si myslíme, že po dokoupení části podílu ve slovenské TV Markíza, zvýšení podílu v ukrajinské TV Studio 1+1 a výše zmíněná akvizice TV Nova prozatím „vyčerpala“ apetit společnosti po rychlém dynamickém růstu. Rok 2007 tak vidíme spíše jako rok organického růstu. Na druhou stranu nevylučujeme spuštění dalších kanálů v jednotlivých zemích nebo koupi menší stanice (zejména na Ukrajině). Největším trhem, který na jednu stranu skýtá netušené možnosti, ale na druhou stranu také spoustu rizik, je Rusko. CME zatím nemá v plánu vstoupit na tento trh, ale ten předpokládaný rapidní růst příjmu z reklam jistě za zmínku stojí. Na závěr jen poznamenejme, že společnost nehodlá jít cestou nákupu minoritních podílů (což by vysvětlovalo nepodání nabídky na 25% podíl v Polsatu) a bude se tak v následujícím roce soustředit hlavně na konsolidace současného stavu.

3) Restrukturaliza

ční příběh právě začíná.Třetím možným katalyzátorem růstu jsou plány lépe využít synergických efektů mezi českými a slovenskými stanicemi a nová strategie spuštěná v ČR, která postupně začíná nést ovoce. Od prvních dvou zdrojů růstu se tento liší tím, že ani tak nepodporuje růst společnosti (růst tržeb), jako spíše růst marží (růst ziskovosti). Nová strategie by měla odstranit konkurenci mezi Novou a Markízou a lépe využít blízkosti jazyků a zvyků.

Co na spole

čnosti hodnotíme velmi pozitivně, je cenová strategie spuštěná v ČR. Bývalý majitel TV Nova (finanční skupina PPF) se spíše soustředil na boj s největším konkurentem TV Prima o podíl na sledovanosti a prodával maximum tzv. GRP (Gross Rating Points, stanice se zaváže k určité sledovanosti a tyto „body“ pak kupuji jednotliví inzerenti) a ceny za reklamu byly léta víceméně stabilní. Cílem nové strategie je podle nás prodávat zhruba 75% GRP za vyšší ceny (řádově o 15%-20%) a zbytek si nechat pro výjimečné události typu masivní reklamy ve stylu bublin (viz Telefonica O2 CR apod.).V neposlední

řadě bude mít na společnost pozitivní vliv její strategie spuštěná původně v Rumunsku, kde CME založila nové televizní kanály s velmi nízkými náklady. Umožňuje to relativně velká zásoba pořadů, která se postupem času nashromáždila (televize vždy kupují nejen jeden film, ale celý balík obsahující některé seriály, filmy apod.). Další kanál, kde tyto „zbývající“ pořady budou vysílány, je tak veden třeba pouze šesti zaměstnanci. V souvislosti s nástupem digitální televize lze očekávat, že tato strategie bude uplatněna i v jiných zemích.

Nicmén

ě musíme poukázat i na určitá rizika, která se v tomto byznyse objevují. Za prvé se jedná o silnou závislost na vývoji Hrubého domácího produktu, respektive růstu spotřeby. Naše prognóza je postavena na odhadech našich makroanalytiků v jednotlivých zemí a při zhoršeném očekávání tak jednoduše může ke snížení očekávaného růstu společnosti. Jakékoli „ochlazení“ ekonomik, kde se CME pohybuje povede ke zhoršení našeho výhledu. Za druhé, televize bojují s ostatními médii o co největší porci z pomyslného koláče na trhu s reklamními příjmy. Televize bude stále nejvýznamnějším médiem, ale jejich váha na trhu s příjmy z reklam může klesat rychleji než čekáme (třeba na úkor internetu). Vyšší konkurence by měla samozřejmě negativní dopad na finance společnosti. Jako poslední, ale rozhodně ne nejmenší riziko vnímáme fakt, že i po vstupu některých zemích do EU (Ukrajina a Chorvatsko jsou navíc stále mimo) se jedná o regulatorní odvětví, do kterého může výrazně zakročit stát. Všechny země, kde je CME aktivní, mají společný způsob rozdělování licencí k vysílání, o čemž rozhodují „státem řízení“ regulátoři. I když se CME zatím nestalo, že by některá z televizí neobdržela licenci, do budoucna se to samozřejmě vyloučit nedá. Současné licence vyprší mezi lety 2010 až 2019. Další problémy z části „regulovaného“ odvětví může přinést nástup digitalizace.Tento p

říběh jsme vám ostatně popisovali v průběhu loňského roku. Co asi nejvíc nyní CME zajímá, je snaha některých poslanců protlačit návrh na ponechání reklamního času v ČT. To by mělo negativní vliv na akcie CME i na naší valuaci (předpokládáme, že TV Nova si s TV Primou rozdělí balík peněz na reklamu, který po České televizi zbude), ale zatím pro to není dostatečně silná podpora.Suma sumárum,

náš výhled na společnost je do budoucna pozitivní. Otázkou zůstává, nakolik jsou současné ceny pro investory atraktivní, proto by jsme lidem radili, v duchu našeho doporučení, „akumulovat“ na příznivějších cenách.Tyto zprávy pro vás vytváří Analytické oddělení České spořitelny

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz