Nové IPO v Evropě zažívají boom - kdy dorazí i k nám ?

![]() Růst akciových trhů v posledních dvou letech opět přitahuje zájem firem vstoupit na burzy cenných papírů a vydáním akcií tak získat kapitál pro další rozvoj. Relativně vysoké ceny akcií také přitahuje vlády jednotlivých zemí EU privatizovat velké státní firmy přes kapitálový trh. V roce 2004 bylo na 18 nejdůležitějších evropských burzách provedeno 421 prvotních úpisů (IPO) v celkové hodnotě 27,3 mld. Euro. Zajímavá byla navíc dynamika růstu: ve čtvrtém čtvrtletí bylo provedeno 151 IPO, což bylo téměř třikrát více než v prvním čtvrtletí, a o třetinu více než ve stejném čtvrtletí předchozího roku. Stejně jako i v minulých letech bylo nejvíce IPO provedeno v tradičně největším evropském finančním centru Londýně, a to celých 72 procent. Nejvyšší zásluhu na tom ovšem má trh malých a středních společností (Alternative Investment Market). Pro porovnání v Německu bylo za celý rok provedeno pouze 5 prvotních emisí.

Růst akciových trhů v posledních dvou letech opět přitahuje zájem firem vstoupit na burzy cenných papírů a vydáním akcií tak získat kapitál pro další rozvoj. Relativně vysoké ceny akcií také přitahuje vlády jednotlivých zemí EU privatizovat velké státní firmy přes kapitálový trh. V roce 2004 bylo na 18 nejdůležitějších evropských burzách provedeno 421 prvotních úpisů (IPO) v celkové hodnotě 27,3 mld. Euro. Zajímavá byla navíc dynamika růstu: ve čtvrtém čtvrtletí bylo provedeno 151 IPO, což bylo téměř třikrát více než v prvním čtvrtletí, a o třetinu více než ve stejném čtvrtletí předchozího roku. Stejně jako i v minulých letech bylo nejvíce IPO provedeno v tradičně největším evropském finančním centru Londýně, a to celých 72 procent. Nejvyšší zásluhu na tom ovšem má trh malých a středních společností (Alternative Investment Market). Pro porovnání v Německu bylo za celý rok provedeno pouze 5 prvotních emisí.

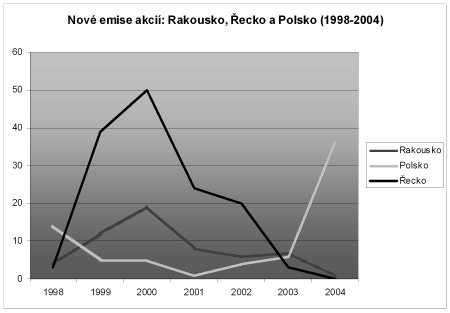

V České republice byl v loňském roce proveden vůbec první veřejný úpis akcií. Jedna vlaštovka jaro samozřejmě nedělá, ale podívejme se, jaký objem prvotních úpisů lze považovat za obvyklý. Ve Švýcarsku je průměr počtu IPO za období 1962-2000 kolem 5, a to je třeba vzít v úvahu, že existovaly dlouhá období, kdy nebylo provedeno žádné IPO nebo maximálně jedno či dvě. V Německo bylo na Neuer Markt provedeno v době největší akciové horečky – v letech 1999 a 2000 – celkem 130 a 133 nových úpisů. V roce 2001 to pak už bylo jen 11 a o rok později pouze jeden. Obdobná statistika platí i pro jiné země. V období boomu bylo v Řecku provedeno celkem 89 IPO ( rok 1999+2000), v Rakousku 31.

Ve srovnání s Českou republikou je zajímavé Polsko. Mezi lety 1998-2003 zde bylo provedeno 30 IPO přičemž v samotném roce 2004 to již bylo 36 IPO. Jedním z důvodů tohoto růstu počtu nových emisí bude jistě i růst ocenění akcií na Varšavské burze, která během dvou let vzrostla téměř o 100 procent. Ve stejném období vzrostla Pražská burza o téměř 250 %, takže v tomto ohledu bychom se měli mít na co těšit. Otázkou ovšem zůstává, proč nebylo primárních emisí učiněno v České republice více. Za jeden z nejdůležitějších důvodů považuji provedení kuponové privatizace. Pomineme-li politicko-ekonomické aspekty tohoto druhu privatizace, která byla svým způsobem unikátní, je třeba si uvědomit, že na veřejných trzích začaly být obchodovány společnosti, které o to neměly zájem. Počet veřejně obchodovatelných akcií se u nás tak neustále snižuje a většina tuzemských burziánů považuje všechny akcie neobchodovatelné ve spadu za pohrobky kuponové privatizace. Tím pádem je nesleduje a aktivně s nimi neobchoduje. Z toto poté vyplývá názor, že aby emise IPO měla v ČR úspěch, musí jít o velikou emisi v řádu miliard korun. Veřejná nabídka farmaceutické firmy Zentiva byla úspěšná, protože její prvotní kapitalizace dosáhla s nabízenými 38 mil. ks akcií celkem 18,5 mld. Kč a její úspěch by pojištěn předchozím listingem na holandské burze ( Euronext ). V Polsku je situace ovšem diametrálně odlišná. Společnosti mají zájem o vstup na burzu a tato burza je schopna umístit i malé emise: například průměrná velikost nové emise ve třetím čtvrtletí 2004 byla 12 mil. euro (350 mil. Kč), o rok předtím to bylo 14 mil. euro. Polská vláda si je navíc oproti české vědoma strategické důležitosti funkčního kapitálového trhu pro růst země. Likviditu a prestiž Varšavské burzy podpořila v posledním kvartálu 2004 emisí největší polské banky PKO, kterou zároveň tímto způsobem privatizovala. Zájem Poláků o akcie této banky předčil všechna očekávání a velikost její kapitalizace dosáhla při uvedení na trh 1,78 mld. Euro, což z této emise učinilo nejvyšší emisi loňského podzimu v Evropě.

Ani velikost prvotních emisí v zemích kde kapitálový trh má dlouholetou historii nebývá vysoký. Na londýnské trhu malých a středních společností (AIM) byl v posledním čtvrtletí loňského roku průměrná velikost IPO kolem 25 mil. euro (750 mil. Kč) a o rok předtím to bylo 38 mil. euro.

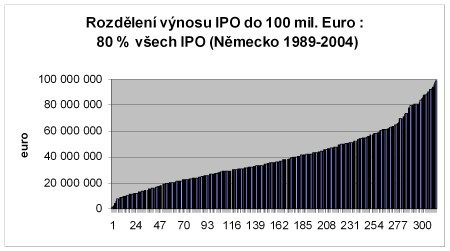

Srovnáme-li počet německých IPO v letech 1989-2004 zjistíme, že 80 % ze celkových 405 prvotních úpisů akcií mělo objem pod 100 mil. euro. Rozložení výnosů z IPO v grafu dále ukazuje, že plná třetina IPO nedosáhla ani 1 mld. Kč.

Na základě výše uvedeného se domnívám, že český kapitálový trh začne plnit svoji základní funkci – poskytování prostředků firmám pro další růst – pouze tehdy, až bude investiční veřejnost mentálně připravena investovat i do méně likvidních akcií, a to z důvodu spíše jejich dlouhodobé držby než krátkodobé spekulace. Pokud totiž nebudou mít české růstové firmy přístup ke kapitálu pro posílení vlastního jmění na tuzemské burze, nebudou ho mít pravděpodobně vůbec. Pak se nebudou moci rozvíjet. Navíc je burza důležitá i pro fondy rizikového kapitálu. Přes polovinu IPO na německé burze v letech 1997-2003 bylo provedeno u firem do té doby financovaným rizikovým kapitálem (venture capital). Pokud rizikové fondy nebudou mít možnost prodat svůj podíl kromě strategickému partnerovi i na tuzemské burze, budou jejich prostředky díky značné přirážce za riziko velmi drahé.

Jedna či dvě likvidní emise IPO situaci tuzemské burzy asi příliš nezmění (už vůbec nemluvě o duálních listincích bez IPO typu ORCO). Na druhou stranu je třeba si uvědomit, že privatizace některých státních firem přes BCPP může přitáhnout zájem tuzemských (viz polské PKO) i zahraničních investorů. A tito investoři by mohli mít potenciálně zájem i o menší podniky.

A&CE Global Finance, a.s.

Obchodník s cennými papíry

Poslední zprávy z rubriky Finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz