Předpovědi počasí se v posledních desetiletích výrazně zpřesnily. Co předpovědi ekonomické?

Na jednu stranu je celkem zřejmé, že „dělat předpovědi je těžké, zvláště pokud se týkají budoucnosti“. A to je ještě mírně řečeno. Na druhou stranu je poptávka po různých předpovědích na trhu veliká a jsou také ve velkém nabízeny. Je a nebo není to podobné s předpověďmi počasí?

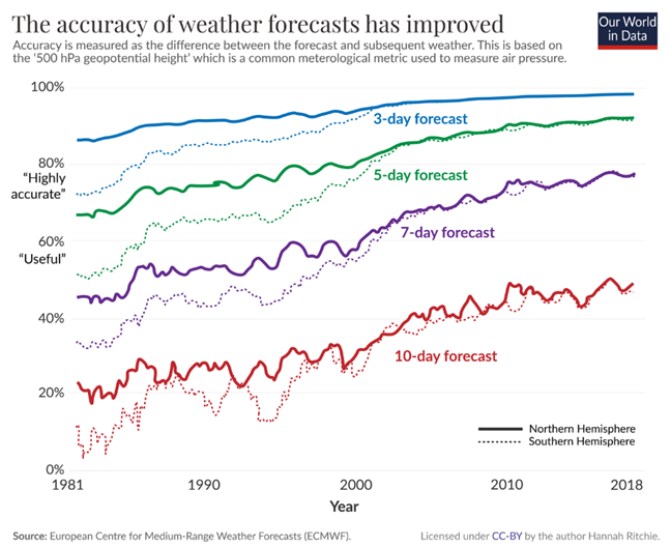

1. Meteorologické předpovědi se zlepšují: Ono srovnání ekonomických a akciových předpovědí na straně jedné s předpovědí počasí na straně druhé na první pohled dává celkem smysl. I u ekonomiky a trhů lze totiž s vyšší pravděpodobností říci, kde pravděpodobně (ne)budou zítra, či pozítří, za týden to je již méně jisté, o měsících a letech nemluvě. Narazil jsem přitom na následující graf, který ukazuje, jak se v čase vyvíjí přesnost předpovědí počasí pro různé časové horizonty – od tří do deseti dnů:

Zdroj: Our World in Data

Všechny křivky v grafu ukazují zlepšení, mnohem více je patrné u předpovědí pro jižní hemisféru. Můžeme zaspekulovat, že ta byla na počátku období méně „pokrývána“ (podobně, jako jsou méně pokrývány některé akcie). Postupně se ale předpovědi pro ní dostávají na standard severní hemisféry, které se u třídenních predikcí dostává blízko 100 % a u pětidenních k 90 %. Dokonce i týdenní jsou dost vysoko, stále v oblasti, kterou graf nazývá „vysoce přesné“.

2. Co predikce ekonomické? U ekonomických předpovědí se s několikadenními horizonty samozřejmě nepracuje, protože to vzhledem na frekvenci zveřejňovaných dat nemá smysl. U akciového trhu by to technicky šlo, ale nikdo několikadenní predikce také samozřejmě nedělá. Když už, tak se hovoří o týdnech a měsících, těm se ale zase tolik nevěnují meteorologické předpovědi. Meteorologové jsou si asi vědomi toho, že do podobných časových horizontů by se pouštět neměli, i když poptávka po tom, „jaké bude léto, nebo zima“ by tu určitě byla. Navzdory rozdílným časovým horizontům se ale může v souvislosti s uvedeným nabídnout otázka, zda v ekonomických a investičních předpovědích dochází k podobnému zlepšování přesnosti, jaké dosáhli kolegové u počasí.

Třeba v „Measuring the Accuracy of Federal Reserve Forecasts“ z roku 2019 Lillian R. Gaeto a Sandeep Mazumder tvrdí, že Alan Greenspan na tom byl se svými předpověďmi ve srovnání s ostatními šéfy americké centrální banky nejlépe, Janet Yellen to prý zase moc nešlo a celkově se přesnost předpovědí od vedení Fedu horší (a také jich je méně a méně). Podle této studie by tedy trend u Fedu byl opačný, než u meteorologů. Fed by přitom měl patřit mezi nejlépe technicky a lidsky vybavené instituce.

Co analytici? OV „Analyst forecast accuracy: Do ability, resources, and portfolio complexity matter?“ Michael B. Clement píše, že přesnost ziskových predikcí jednotlivých analytiků souvisí s tím, jaké má analytik zkušenosti a jak velká je instituce, pro kterou pracuje, negativně pak působí vyšší počet pokrývaných firem. Studie „Analysts’ Earnings Forecast Accuracy And Activity: A Time-Series Analysis“ (autor Mark Myring) hovoří podobným jazykem – tvrdí, že mezi lety 1984 a 2006 došlo ke zlepšení v predikcích zisků obchodovaných firem a může to souviset s tím, že analytici dnes v průměru déle pracují na svých pozicích a jsou více zaměřeni na jednotlivá odvětví a firmy. Počet jimi sledovaných firem v průměru klesnul z 25 na 15.

3. Počasí přece jen není ekonomika: Porovnávání předpovědí počasí a předpovědí investičních/ekonomických má své meze. A z určitých pohledů jsou na tom dokonce opačně. V meteorologii zřejmě jednoznačně platí, že čím delší období, o to menší spolehlivost. Ale třeba u akcií bylo dlouhodobě relativně slušným predikčním nástrojem prosté PE, tedy současný poměr cen k ziskům. S tím, že jeho funkčnost s délkou období roste. Tj., současné valuace v minulosti moc neříkaly o tom, jaká bude návratnost v následujícím roce, či dvou. Ale mnohem lepší korelace se už objevovala třeba u desetileté návratnosti.

A zmíním ještě jeden rozdíl: Ekonomie tu navzdory některým názorům není primárně pro to, aby byla používána pro predikce, či pokusy o predikce. Na co tu je? Může to být podobné jako s motory aut: Znalost motoru a jeho fungování může být používána pro zlepšení jeho chodu a technickém zlepšení. Ale těžklo pro odhady toho, jak bude kdo s autem jezdit (zde může znalost motorů sloužit „pouze“ pro to, abychom věděli, jak asi motor dopadne při určitém používání).

Do určité vnitřní tenze se pak ekonomové mohou dostávat nejen ve chvíli, kdy zjistí (či zjistíme), že ekonomie pro predikce funguje jen hodně omezeně. Ale i ve chvíli, kdy ekonomie naznačuje, že nejlepší je do „motoru“, tedy fungování ekonomiky moc nesahat. Tudíž že snaha dozvědět se, jak věc vylepšit, končí poznáním, že věc nejlépe funguje bez vylepšování.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

|

|

Počasí hledání předpověď počasí pro všechna města světa.

Druhou možností je hledání přes seznam kontinentů a států.