Nejpředražnější akcie podle Morningstar. Netflix a Tesla po letech

Čtenář si možná vzpomene, že před pár lety se ve finančních médiích objevovaly úvahy „Tesla nebo Netflix“. Ač každá z těchto firem dělala a dělá něco úplně jiného, logika těchto úvah spočívala v jednom významném společném rysu: Obě firmy prodělávaly již na provozním toku hotovosti, o volném toku hotovosti (po investicích) nemluvě. Potřebovaly hodně nového kapitálu a investovaly do růstu s tím, že v budoucnu se vše násobně vrátí. Dnes již toto srovnání v podstatě neslyšíme, ale mě se vybavilo v souvislosti s novým seznamem od Morningstar, na kterém jsou její nejpředraženější akcie na americkém trhu. Takže dnes tímto směrem.

Ohledně potenciálu akcie Tesly není Morningstar nijak odvázaná. Po nových výsledcích zvedla odhad hodnoty akcií na 680 dolarů, cena na trhu se přitom pohybuje nad tisíci dolary. Na onen seznam deseti nejpředraženějších akcií se ale Tesla nedostala, nejméně předražená je tu totiž Moderna, jejíž akcie se podle Morningstar obchoduje za cca dvojnásobek férové hodnoty. A na vrcholu seznamu najdeme Netflix, u kterého poměr dosahuje 2,42.

Tesla se do pozitivních čísel na této úrovni dostala až loni a její návratnost vlastního jmění dosahovala méně než 5 %. Cesty obou firem se tak ve srovnání s oním obdobím před několika lety i na této úrovni docela oddělily. A u Netflixu je již nyní jasně zřetelná a ve valuaci a investicích založených na uvažování o fundamentu snad až povinná otázka: Proč by taková vysoká návratnost kapitálu neměla přilákat konkurenci? Či jinak řečeno, jakou má Netflix bariéru vstupu, konkurenční výhodu?

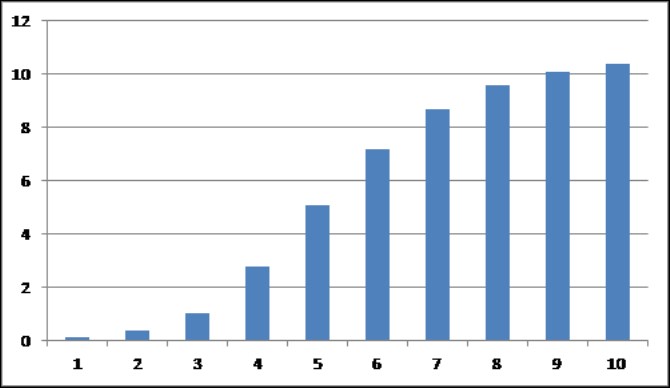

Jak jsem naznačil, Morningstar tuto výhodu nehodnotí nijak odvázaně a konkurence podle ní bude to, co nedovolí Netflixu naplnit očekávání trhu odražená v jeho současné ceně. Pokud se přitom podíváme na výsledky firmy, zjistíme, že mezi rokem 2020 a posledními 12 měsíci je velký rozdíl. Za rok 2020 firma po investicích vydělala 1,93 miliard dolarů, za posledních 12 měsíců 0,15 miliard dolarů. Pokud bychom vzali za výchozí bod nižší číslo, podle mých kalkulací by na ospravedlnění současné kapitalizace bylo třeba, aby volný tok hotovosti rostl třeba následujícím způsobem (po deseti letech o 3 %):

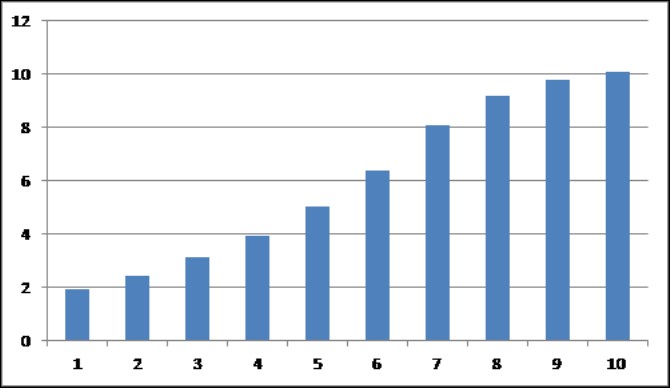

Pokud bychom vzali za start číslo vyšší, kapitalizaci by ospravedlnil třeba následující tok hotovosti (s tím, že všechna patří akcionářům):

Vidíme tedy, že tak jako tak tu hovoříme o firmě, které by na ospravedlnění své aktuální kapitalizace měla do deseti let vydělávat svým akcionářům asi 10 miliard ročně (méně, pokud by následný růst byl vyšší než ona 3 % ročně, a naopak).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz