Artus: Fiskální expanze a normalizace monetární politiky

Hlavní ekonom francouzské investiční banky Natixis Patrick Artus si všímá toho, že řada centrálních bankéřů již nějakou dobu volá po uvolnění fiskální politiky. Podle nich je třeba, aby tato politika pomohla se stimulací reálné ekonomické aktivity a ulevila tak centrálním bankám. Ty totiž nesly hlavní tíhu stimulačních snah. Pokud by s nimi pomohla vláda svým rozpočtem, centrálním bankám by to umožnilo posunout se směrem k normalizaci své politiky. Artus ale míní, že vývoj se může vydat i jiným směrem.

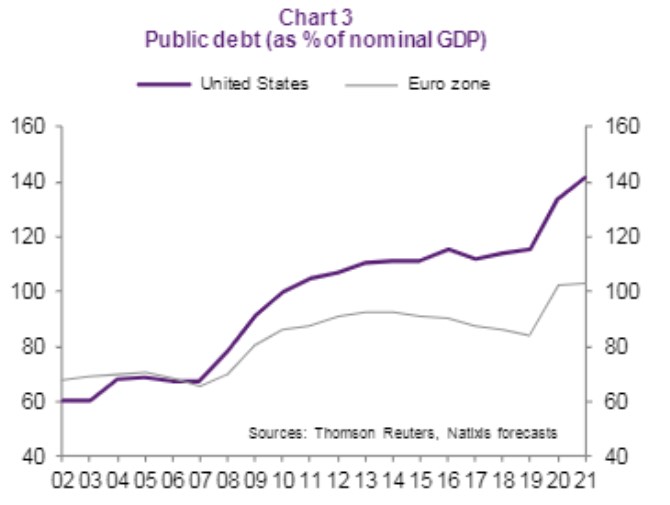

Zmíněné argumenty, které zaznívaly jak z amerického Fedu, tak z ECB, byly podle ekonoma vyslyšeny. Americká fiskální politika byla totiž uvolněna v letech 2017–2018 a v eurozóně k tomu došlo v roce minulém. Toto uvolnění sebou ale přineslo i znatelný růst vládních dluhů – viz následující graf:

Zdroj: Natixis

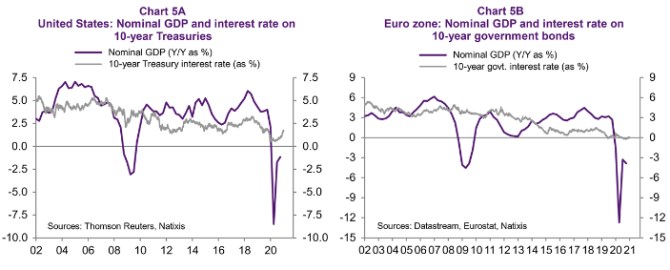

Artus míní, že popsaný růst dluhů vede k tomu, že centrální banky budou muset nakupovat vládní obligace a držet sazby pod potenciálním růstem. Následující dva grafy srovnávají výši výnosů desetiletých vládních obligací v USA a v eurozóně s tempem růstu příslušné ekonomiky:

Zdroj: Natixis

Nebo je to trochu složitější?

V jiné analýze se ovšem Artus zabývá i globálním trhem investic a úspor a konstatuje, že nízké sazby jsou také odrazem převisu zamýšlených úspor nad investicemi (tedy ne odrazem politiky centrálních bank). K tomu ekonom dodává, že na to, aby sazby prudce vzrostly a vyvolaly fiskální krizi, by muselo dojít k poklesu globálních úspor. Je možné, že by nastala taková situace?

Artus míní, že ke znatelnějšímu poklesu nabídky úspor by v globálním měřítku mohlo dojít kvůli stárnutí populace. To by totiž mělo teoreticky zvyšovat spotřebu a naopak redukovat úspory. Například Japonsko ale ukazuje, že tento efekt se dostavit nemusí. Nerovnováhu mezi úsporami a investicemi by pak mohl teoreticky ještě zvyšovat posun k ekonomice služeb, protože ta má ještě menší investiční nároky. Artus k tomu ale dodává, že v budoucnu se také dá očekávat růst investic spojený s přechodem na nový energetický model. Celkově tak ekonom hodnotí další vývoj jako otevřený.

Zdroj: Natixis

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz