Podíl „příběhových“ akcií se blíží roku 2000, ale růst „nyní“ je extrémně vzácný

Když se podíváme třeba na Teslu, či přesněji řečeno na teze teslabýků, nalezneme celou řadu vizí a příběhů. Jdou od robotaxíků a umělé inteligence až po lokalizaci energetiky a výrazné roli, kterou by v ní tato firma mohla hrát. Podobné je to s řadou dalších akcií, které někdy nazývám povídkové. Jak je na tom ale trh s povídkovostí jako celek? A co by to ukazovalo?

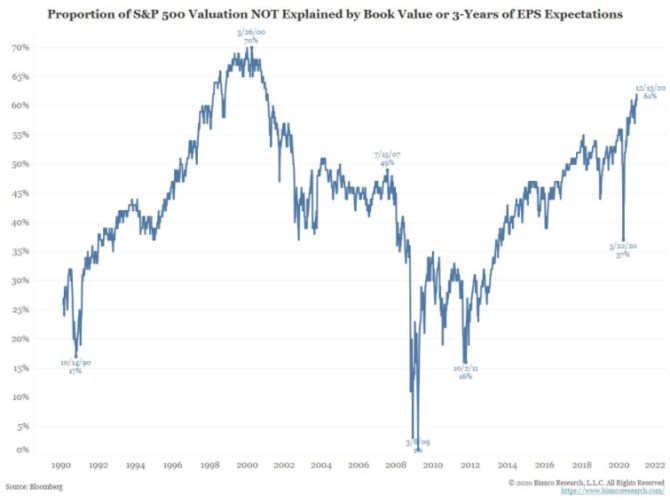

Následující graf doputoval od jeho autorů z Bianco Research přes Liz Ann Sonders a Twitter až k nám a je právě pokusem o popis toho, jak se v čase vyvíjí povídkovost celého trhu. Jak ukazuje jeho nadpis, konkrétně jde o podíl firem, jejichž valuace není vysvětlena poměrem tržní ceny k účetní hodnotě vlastního jmění, nebo vývojem zisků očekávaných v následujících třech letech:

Graf je unikátním pokusem, ale netuším, co se přesně myslí tím, že valuace nejsou vysvětleny oněmi dvěma faktory – PBV, nebo tříletým růstem ziskovosti. Jinak řečeno, neznám konkrétně metodologii. Ale předpokládejme nyní, že je relevantní a trh tak smysluplně rozděluje na firmy, jejichž ceny akcií jsou vysvětleny současností a blízkou budoucností a na skupinu, jejíž valuace se odvíjí od dlouhodobého výhledu – příběhu:

Podíl povídkových akcií dosáhl svého vrcholu (asi nepřekvapivě) kolem roku 2000, kdy jich bylo na trhu 70 %. Mezi lety 2002 – 2008 se pohyboval zhruba kolem 45 %. Tedy necelá polovina trhu byla povídková, druhá jakýmsi akciovým „vrabcem v hrsti“. Během následující krize se těmi vrabci stal v podstatě celý trh, na povídky nebyl nikdo zvědavý. To trvalo jen krátce, pak přišel opětovný trendový příklon k příběhům a nyní se s oním poměrem pohybujeme kolem 60 % (propad trhu letošního roku přinesl krátce pokles na 37 %).

Asi je v souladu s intuicí, že během období plného optimismu, neřkuli euforie, roste popularita akcií a firem, u nichž se dá vymýšlet, co všechno dokážou ve vzdálené budoucnosti. Naopak v době převládajícího pesimismu na tyto holuby na střeše není nikdo moc zvědavý, v kurzu jsou firmy, které mají výsledky již nyní. Možná by to pak i v souvislosti s oním historickým vývojem svádělo dokonce k tomu udělat rovnítko mezi vysokým podílem příběhových firem a bublinou. Určitá spojitost by tu asi být mohla, ale kdo je schopen „objektivně“ říci, jaký dlouhodobý příběh je relevantní a jaký je už pohádkou (třeba u té Tesly)? Já ne.

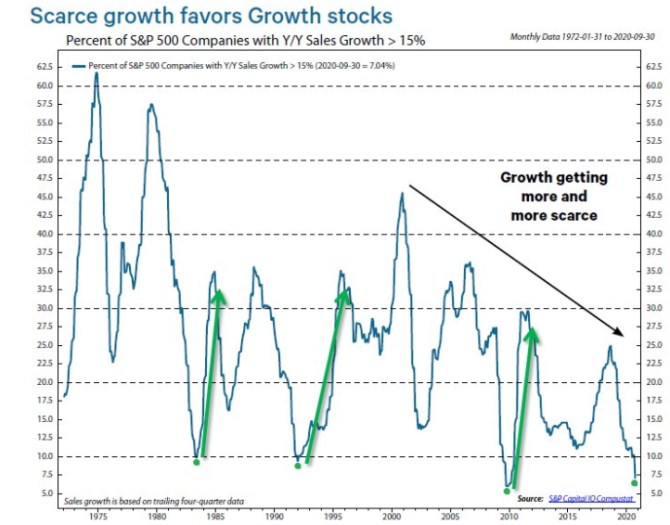

Na závěr ještě můžeme poměřit výše uvedený graf s tím, který jsem ukazoval nedávno a podle kterého je „růst stále vzácnější“. Jde konkrétně o podíl firem s růstem tržeb vyšším než 15 %. Ten od roku 2008 trendově klesá a v letošním roce se dostal téměř na minima. Firem s vysokým růstem nyní je tedy extrémně málo, firem s očekávaným vysokým růstem „za dlouho“ je zase velmi mnoho.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz