Dividendová inverze 2020

Když se na počátku roku začalo ukazovat, že vplouváme do složitějšího období, uvažoval jsem tu nad tím, jaká dividendová politika by byla s ohledem na novou situaci vhodná. Princip by mohl být jednoduchý – zhoršený výhled, větší nejistota a celkově náročné období by měly vést management firem a jejich vlastníky ke snaze o posílení a zvýšení odolnosti. Jak to vše dopadlo v praxi? Docela zajímavě. Alespoň podle nové studie „Dividend Policy and the COVID-19 Crisis“.

Autoři studie Mieszko Mazur z IESEG School of Management, Man Dang z Da Nang University of Economics a Anh Thuy Thi Vo odtamtéž zkoumali letošní dividendové chování firem z indexu S&P 1500 a zjistili, že většina z nich během nejtěžších měsíců letošního roku držela dividendy na předchozí úrovni, nebo je dokonce zvýšila. Tedy pravý opak toho, co jsem psal výše.

Hlavně nehýbat s dividendou?

O tom, podle čeho management firem nastavuje dividendy, toho bylo napsáno hodně. Na jednu stranu teorií můžeme dát ty, které bychom mohly nazvat čistě fundamentální – horší prostředí by mělo vést ke snižování dividend, lepší prostředí k jejich růstu. Druhým extrémem jsou různé behaviorální pohledy a vysvětlení. Ty hovoří o averzi investorů ke snižování dividend, o tom, že dividendy jsou pro investory jednoduchou indikací budoucího výhledu firmy, či třeba o tom, že management nastavuje dividendy tak, aby to nejvíce vyhovovalo právě jemu (posilovalo pozice ve firmě a podobně).

Tímto druhým pohledem se přesouváme do světa, kde investor chce za každou cenu stabilní, či rostoucí dividendu a management mu jde zase ve vlastním krátkodobém zájmu vstříc bez ohledu na to, co se reálně děje s firmou. Šlo by o svět, v němž se občas objeví nepříjemné překvapení ve chvíli, kdy už celá věc není udržitelná. Tedy o to, co skutečně vidíme, včetně občasných vystřízlivění, či plošné snahy o vyhlazování dividend.

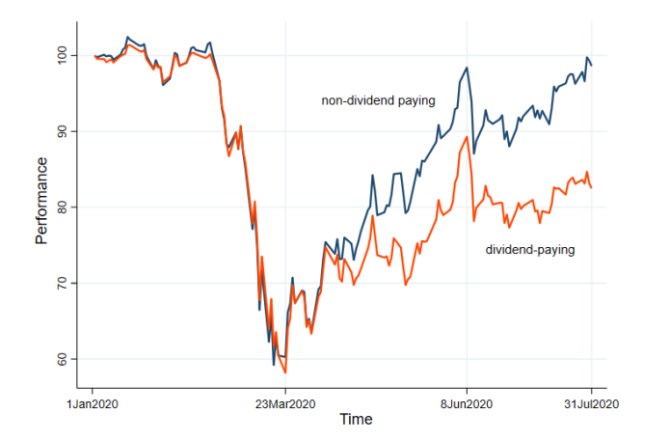

Autoři zmíněné studie tvrdí, že podle dat management nastavuje dividendy hlavně tak, aby to pozitivně ovlivnilo jeho kariérní výhled, a ne podle ziskové síly firmy. A ve studii ale také nalezneme jeden pozoruhodný graf. Porovnává vývoj cen akcií firem dividendy nevyplácejících s těmi, které jí vyplácely. Jelikož si první skupina vede po propadu znatelně lépe než druhá, můžeme uvažovat o tom, že onen „tah“ s dividendami tentokrát nevyšel.

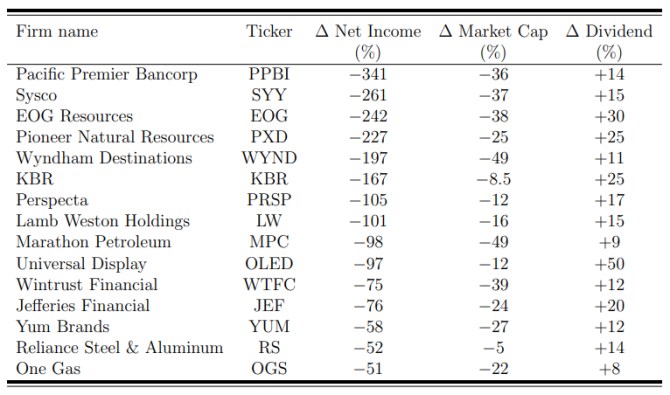

Možná se tak akcionáři drželi skutečně spíše logiky, kterou jsem popsal v úvodu, ale vysvětlení může být samozřejmě více, stejně jako rozuzlení současného vývoje. Každopádně následující tabulka ukazuje výběr společností, které zvýšily dividendu, ale jejich zisky mezi koncem roku 2019 a druhým čtvrtletím letošního roku výrazně klesly:

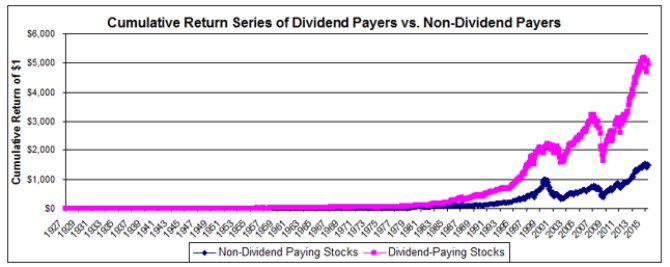

Prostřední číselný řádek ukazuje, že kapitalizace těchto společností šla unisono stejným směrem jako zisky, a ne tím, kterým byly poslány dividendy. Možná bychom v tabulce našli nejednu firmu, která měla i tak pro zvýšení dividend silný fundamentální důvod (třeba ten, že tok hotovosti je a bude přes krátkodobý vývoj zisků silný). Ale něco ta čísla a graf vypovídají. Minimálně to, že letos došlo k překlopení toho, čeho si investoři dlouhodobě více cení – viz následující graf. Tato dividendová inverze může (ale nemusí) mít základ právě v tom, co jsem psal v úvodu.

Zdroj: Kenneth French

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz