Výpočet DPH a zaokrouhlování od 1. 10. 2019

Finanční správa připomíná, že v návaznosti na přijetí zákona č. 80/2019 Sb., kterým se mění některé zákony v oblasti daní a některé další zákony (dále jen „novela ZDPH“) došlo s účinností od 1. 4. 2019 ke změně ustanovení § 37, ve kterém je vymezen způsob výpočtu daně. V souladu s přechodnými ustanoveními je podle této nové úpravy nezbytné postupovat od 1. 10. 2019.

Konkrétně došlo k vymezení nového postupu při výpočtu daně tzv. metodou „shora“, při které se daň a základ daně počítají z částky odpovídající výši úplaty, která je včetně daně.

Nový způsob výpočtu daně

Daň při výpočtu „shora“ se po účinnosti novely ZDPH vypočte jako rozdíl mezi částkou odpovídající výši úplaty za zdanitelné plnění včetně daně (bez zahrnutí částky vzniklé zaokrouhlením celkové úplaty při platbě v hotovosti) a částkou, která se vypočítá jako podíl částky vymezené v § 37 písm. b) bod 1 a koeficientu 1,21 v případě základní sazby, 1,15 v případě první snížené sazby nebo 1,10 v případě druhé snížené sazby daně.

Výpočet daně „zdola“ vymezený v ustanovení § 37 písm. a) zákona o DPH zůstává od 1. 4. 2019 stejný, jaký byl do 31. 3. 2019 (tj. daň se vypočte jako součin základu daně a sazby daně). Uvedená změna má za následek sjednocení částek (shodné výsledky) vypočtené daně bez ohledu na zvolenou metodu výpočtu. Nově již nedochází k žádným (ani malým) rozdílům ve výsledcích.

Ilustrativní příklad:

Základ daně 200.000,- Kč; sazba daně 21 %; hodnota plnění včetně daně 242.000,- Kč

Částky vzniklé zaokrouhlením celkové úplaty

Jak bylo uvedeno výše, do základu daně není zahrnována částka vzniklá zaokrouhlením celkové úhrady (úplaty) při platbě v hotovosti (§37 písm. b) bod 1 novely ZDPH). Novela ZDPH zároveň výslovně neupravuje postup zahrnutí částky vzniklé zaokrouhlením v případě úplaty za zdanitelné plnění provedené formou bezhotovostních plateb. Důvodem je předpoklad, že v bezhotovostním styku není nezbytné zaokrouhlovat na celé koruny, protože lze podle ustanovení § 13 zákona č. 6/1993 Sb., o České národní bance, ve znění pozdějších předpisů, částky k úhradě uvádět na dvě desetinná místa. Smyslem a cílem úpravy novely ZDPH je odstranit doposud možné opakované zaokrouhlování a dále zamezit případům, aby pouze a jen z důvodu zaokrouhlovacího rozdílu docházelo k přepočtení základu daně a výše daně.

Pokud však poskytovatel plnění úplatu za zdanitelné plnění zaokrouhlí i v případech, kdy ta bude realizována bezhotovostním způsobem, pak z důvodu zachování stejného daňového přístupu k zaokrouhlovacím rozdílům, nevstupuje ani v tomto případě zaokrouhlovací rozdíl do základu daně a nepodléhá tak dani.

Pro doplnění uvádíme, že zaokrouhlením je ve všech případech hotovostní i bezhotovostní úplaty míněno pouze zaokrouhlení na nejbližší celou korunu. Pokud by plátce provedl zaokrouhlení vyšší, pak tento rozdíl u hotovostních i bezhotovostních plateb vždy vstoupí do základu daně (dochází k tzv. přepočtení na nový základ daně a výši daně).

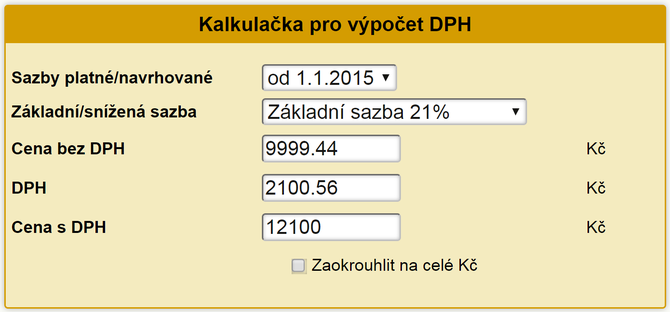

Více také v Kalkulačce DPH.

DPH "postaru" koeficientem:

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko pro podnikatele

Jitka Weiss, SNAIL TRAVEL INTERNATIONAL a.s.

Okénko finanční rady

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Petr Holub, MojeNebankovka

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz