Trendy na trhu s korporátními dluhopisy

O možnosti investování do dluhopisů jistě velká většina lidí již slyšela, alespoň v souvislosti s proslavenými spořicími dluhopisy bývalého ministra financí pana Kalouska. Co ale již možná někteří netuší, je možnost investování prostředků do tzv. korporátních dluhopisů, tedy do cenných papírů, skrze které si firmy mohou půjčovat peníze investorů bez nutnosti žádat o úvěr v bance.

Nabízí se nám zde srovnání například s trhem korporátních dluhopisů v USA, kde tento způsob financování má dlouhou historii. Zatímco v Evropě se zhruba 80 % soukromých společností spoléhá na bankovní financování a jenom kolem 20 % společností financuje své aktivity skrze emise dluhopisů, společnosti v USA mají tento poměr obrácený a dokonce posunutý ještě více ve prospěch dluhopisů a dlouhodobě si tento stav i zachovávají.

Agregovaná hodnota vydaných dluhopisů nefinančními společnostmi v USA přesáhla v letošním roce hodnotu 9 bilionů dolarů ve srovnání s 662 miliardami dolarů v Evropě. Co se týče ČR, tak v roce 2017 přesahoval podíl dluhopisového financování hranici 10 %. Trend v Evropě je nicméně výrazně pro dluhopisový, zejména od krizového roku 2008. Podíl obligací v rozvahách firem narost zhruba 3,6 krát od roku 2002, z čehož 70 % připadá na období po krizi.

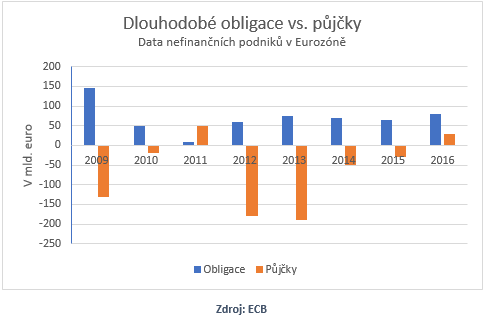

V grafu jsou uvedeny meziroční změny v upsaných objemech nefinančními podniky v Eurozóně za roky 2009 až 2016 dle typu financování a trend odklonu od bankovního financování je více než zřejmý. Celková změna v objemu dluhopisů vůči roku byla nárůst o 567 miliard euro, zatímco objem úvěrů se snížil o 536 miliard euro. Banky totiž po problémech spojených s krizí zpřísnily podmínky pro získání úvěrů, což vedlo k nutnosti nahradit tento zdroj jinde. Existují analýzy uvádějící, že na evropském trhu leží až jeden bilion dolarů, které by firmy získaly navíc, kdyby se více zaměřily na dluhopisové financování.

Obecně lze říci, že co do nákladů na poskytnutou částku jsou dluhopisy u vysoce bonitních subjektů teoreticky levnější, jelikož banky musejí ze své podstaty provádět nákladné zkoumání každého potencionálního klienta, což u dluhopisů odpadá, respektive přechází tato povinnost na kupujícího, případně na ratingové agentury. Banky navíc dále monitorují finanční zdraví společnosti, což investoři u dluhopisů dělat nemusejí. Z toho plynou výrazné úspory nákladů, ale také výrazné potencionální riziko z nesplacených obligací. Na některých trzích lze již dnes pozorovat varovné signály, například čínský nemovitostní sektor, atd.

Pokud se zaměříme na aktuální situaci, tak zvyšující se úrokové sazby např. v USA nebo v ČR dostávají dluhopisy pod další tlak, jelikož investoři se pod vlivem této skutečnosti mohou přesunout k jiným, méně rizikovým typům investic.

![]()

Dluhopisomat.cz

Cílem Dluhopisomatu.cz je nabídnout lidem zajímavější výnos než který dostanou u konzervativních bankovních dluhopisů ale zároveň dbát na to, ať všechny firmy uvedené na portálu jsou řádně prověřeny.

Více informací naleznete na: https://www.dluhopisomat.cz

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz