Rostoucí výnosy (po)trápí investory. Jak?

Média a investoři se možná až příliš soustředí na růst výnosů dluhopisů, respektive na jejich číselné vyjádření. Samotný růst výnosů nemusí dostatečně vypovídat o problémech na dluhopisovém trhu a o tom, jak jím může být ovlivněno dění na dalších trzích.

Investoři do dluhopisů si zvykli na to, že výnosy po dlouhá léta prakticky pouze klesaly a ceny rostly. V současnosti se situace (uvažujeme v tomto případě trh v USA) dramaticky mění, a i když z historie vyplývá, že současný růst, pokud jde o procenta, není zatím nijak výjimečný, může mít mnohem větší následky, než tomu bylo v minulosti.

Největším problémem, a to neplatí pouze na dluhopisovém trhu, je chování investorů a jejich očekávání. Při ztrát dochází k nárůstu strachu a volatility, což může mít vliv na ostatní finanční aktiva.

Samotný růst sazeb ale není jediným faktorem, který ovlivňuje ztráty investorů. Růst sazeb o jeden procentní bod může mít různý vliv na dluhopisy s různou dobou do splatnosti. Investor, který drží pokladniční poukázku se splatností 1 měsíc, zaznamená dočasnou ztrátu do 0,1 %, která se ale se splatností dluhopisu po měsíci eliminuje. Držitel 30letého dluhopisu však může zaznamenat ztrátu na ceně dluhopisu o přibližně 20 %.

Pro pochopení dopadu změny výnosu (respektive úrokových sazeb) na cenu je tedy důležitá doba splatnosti dluhopisu. Stejně důležitá bude kumulativní hodnota nesplacených dluhopisů. Bez těchto dvou faktorů mohou být ocenění dluhopisů a odhad dopadu růstu úrokových sazeb na jejich ceny chybné.

Nesplacený dluh rychle roste

Od roku 1993 vzrostl celkový dluh USA, včetně dluhu federální vlády, obcí, spotřebitelů a korporací, z přibližně 14 bilionů dolarů na téměř 60 bilionů dolarů, což je nárůst o 318 %.

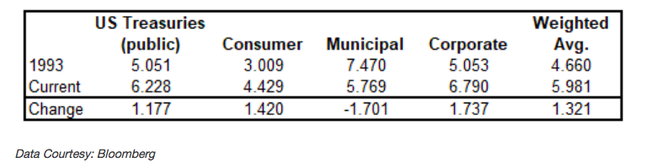

V tabulce níže je nárůst dluhů podle jednotlivých skupin emitentů a také růst HDP.

Riziko také roste

U dluhopisů se často používá pojem durace. Ta se počítá jako průměrná doba splatnosti všech peněžních toků. Čím je delší, tím je dluhopis citlivější na změnu úrokových sazeb nebo inflace. Když má 10letý státní dluhopis duraci 8,5, znamená to, že změna výnosu o jeden procentní bod povede ke změně ceny dluhopisu přibližně o 8,5 %. Durace je funkcí současné úrovně výnosů, nominálního kupónu cenného papíru a doby do splatnosti emitovaného dluhu a měří také rizikovost dluhopisu.

Graf níže ukazuje, že vážený průměr durace celkového nesplaceného amerického dluhu vzrostla od roku 1993 o přibližně 1,3 na 6 let. To znamená, že růst výnosů o procentní bod by znamenal průměrnou ztrátu u všech amerických dluhopisů kolem 6 %. V 90. letech by to bylo kolem 4,7 %.

Tabulka ukazuje změnu durace u jednotlivých druhů dluhopisů od roku 1993. Spotřebitelský dluh (consumer) představuje hypotéky, kreditní karty a studentské půjčky. Mimochodem, růst výnosů od roku 2016 vedl k nárůstu durace u MBS (mortgage-backed securities, cenné papíry zajištěné hypotékami) o více než 3 roky z 2,25 roku na 5,3 roku.

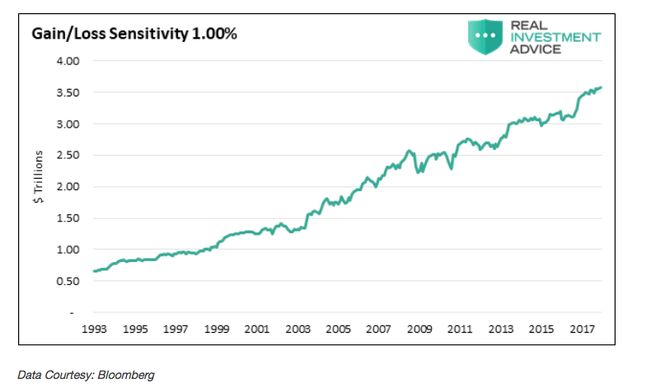

Když se zkombinuje durace a nesplacený dluh, získáme lepší obrázek toho, jak se od roku 1993 zvyšuje rizikovost cenných papírů s pevným výnosem, které drží investoři v USA. Graf níže ukazuje citlivost na změnu výnosů o jeden procentní bod.

Současný stav je ale takový, že výnosy rostou výrazněji. V tabulce níže jsou uvedena období, kdy rovněž docházelo k růstu výnosů. Je vidět, že v rámci cenového býčího trendu od roku 1993 se vyskytlo pár období, kdy výnosy vzrostly ještě více než dnes (pětileté dluhopisy jsou zobrazeny proto, že se nejvíce blíží současné průměrné duraci). Problém, který si mnoho investorů možná neuvědomuje, je v tom, že změna výnosů musí být chápána v souvislosti s výší nesplaceného dluhu a durací (neboli rizikem) tohoto dluhu.

Další tabulka kombinuje tyto faktory (změnu výnosů, duraci a nesplacený dluh), aby bylo vidět, jaký byl celkový vliv růstu sazeb (respektive výnosů) na peníze investorů. Výsledek je takový, že i když byl nárůst výnosů v letech 1993-1994 mnohem výraznější, celkové ztráty investorů po zohlednění zmiňovaných faktorů byly třetinové.

Přestože současný růst výnosů zatím nepůsobí vyloženě nebezpečně, investoři by se měli mít na pozoru. Kdyby již výnosy dále nerostly, nemusely by být nerealizované ztráty zásadním problémem, který by nevyřešila trpělivost investorů. Pokud ale sledujeme stále teprve začátek dlouhodobého růstu výnosů, bude to mít negativní vliv na všechny investory do pevně úročených aktiv.

Další článek: Co Twitter dal: Horor!

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz