Vývoj na devizovém trhu ve 43. týdnu (22.10.-26.10.2018)

Klíčové události a ukazatele

CZ - Souhrnný indikátor důvěry v říjnu vzrostl o 0,2 bodu m/m na hodnotu 99,8

DE - Kompozitní index PMI v říjnu podle předběžného odhadu poklesl na 52,7 ze zářijových 55 bodů

EZ - Evropská centrální banka ponechala hlavní úrokovou sazbu na úrovni 0 %

US - Americká ekonomika ve 3. čtvrtletí vzrostla o 3,5 % anualizovaně

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

EZ - Hrubý domácí produkt (3. čtvrtletí) - předběžný odhad

EZ - Index spotřebitelských cen (říjen) - předběžný odhad

US - Míra nezaměstnanosti a tvorba pracovních míst NFP (říjen)

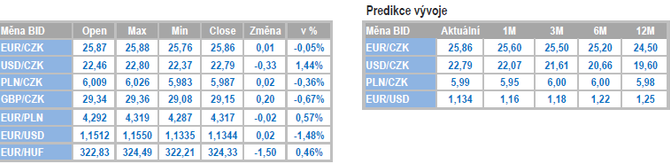

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

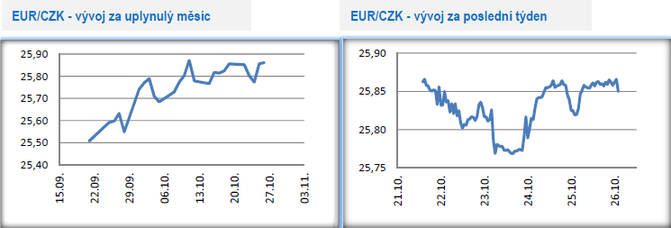

Vývoj EUR/CZK

- Koruna se vůči euru v tomto týdnu pohybovala především nad hladinou 25,80 CZK/EUR, když v první polovině týdne mírně oslabovala, zatímco ve druhé polovině se obchodování přesunulo pod úroveň 25,90.

- Vzhledem k tomu, že příští týden ve čtvrtek zasedá bankovní rada České národní banky (ČNB), tak měli centrální bankéři v tomto týdnu poslední šanci vyjádřit se k měnověpolitickým otázkám před nadcházejícím zasedáním. Konkrétně tzv. mediální karanténa začala platit od tohoto čtvrtka. Co lze od listopadového zasedání ČNB očekávat? Velmi pravděpodobně bankovní rada ČNB počtvrté v řadě zvýší úrokové sazby. Hlavní úroková sazba, dvoutýdenní REPO, se tak posune ze současných 1,50 % na 1,75 %. Navzdory kumulaci vnějších politicko-ekonomických rizik podle mě v bankovní radě převáží názor zvýšit sazby s ohledem na slabší kurz koruny a pozici české ekonomiky v hospodářském cyklu.

- Nadcházející zasedání bankovní rady ČNB je však ohledně nastavení úrokových sazeb přeci jen hůře čitelné než ta předchozí. Nadpoloviční většina členů bankovní rady se sice během října vyjádřila ve prospěch dalšího zvýšení úrokových sazeb, avšak kumulace vnějších politicko-ekonomických rizik v eurozóně nabádá jednoznačně k opatrnosti. Listopadové zasedání je navíc specifické v tom, že je poslední pro oba viceguvernéry, tj. pro M. Hampla a V. Tomšíka, kterým následně končí mandát. Především M. Hampl je výrazným zastáncem rychlého zvyšování úrokových sazeb v letošním roce a je téměř jisté, že i v listopadu bude hlasovat pro jejich další růst.

- V souhrnu lze říci, že zatímco domácí ekonomický vývoj a slabší koruna podporují další zvýšení úrokových sazeb, tak nárůst vnějších politickoekonomických rizik v eurozóně (italský státní rozpočet a signály o zpomalování evropské ekonomiky) nabádá jednoznačně k opatrnosti. Velmi významnou roli tak bude při listopadovém rozhodování centrálních bankéřů hrát nová makroekonomická prognóza.

- V případě, že ČNB v příštím týdnu sazby skutečně zvýší, může to koruně pomoci, ale spíše jen k menším a krátkodobým ziskům. Za pohyby koruny v posledních týdnech totiž ve větší míře stojí sentiment na finančních trzích a ten momentálně není zrovna pozitivní. Do té doby, než se toto nezmění, tak ani zvýšení sazeb ČNB k výraznějším a dlouhodobějším ziskům koruny nepomůže.

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu oslabila a v pátek dopoledne se nacházela nad hladinou 22,70 CZK/USD. Jedná se o nejslabší hodnoty koruny od poloviny srpna. Za oslabením koruny v tomto týdnu stál především nárůst rizikové averze na finančních trzích. Pokračovaly výprodeje na akciových trzích, indikátory PMI ukázaly na zpomalující trend německé a tím pádem i evropské ekonomiky a na italské frontě to vypadá na zákopovou válku s Evropskou komisí v otázce italského státního rozpočtu na rok 2019. Výše zmíněné faktory se negativně podepsaly pod oslabení eura vůči dolaru a tím pádem i zprostředkovaně na měnový pár koruny vůči dolaru.

- Z důležitých amerických statistik byl v pátek odpoledne zveřejněn předběžný odhad o výkonu americké ekonomiky za 3. čtvrtletí (+3,5 % anualizovaně). Za pozornost v tomto týdnu stály opět velmi negativní výroky prezidenta D. Trumpa vůči příliš rychlému zvyšování úrokových sazeb Americkou centrální bankou (Fed). D. Trump Fed zároveň obvinil ze současného výprodeje na amerických akciových trzích. Do konce letošního roku se konají ještě dvě zasedání Fedu a bude zajímavé sledovat zda a jak silně bude Fed aktuální vývoj na finančních trzích reflektovat.

Vývoj PLN/CZK

- K vývoji na měnovém páru koruny vůči polskému zlotému lze stěží napsat nějakou novinkou. Obchodování se v posledním půl roce drží následujícího schéma. Pokud koruna posílí, tak maximálně k hladině 5,90 CZK/PLN (červenec a září), ale impulsy k výraznějšímu posílení koruny prostě chybí. Na druhé straně, pokud koruna oslabuje, tak maximálně několik haléřů nad hranici 6 CZK/PN. Stejně tak jako chybí impulsy koruně k výraznějšímu posílení, tak to samé lze říci i v případě zlotého. Kromě toho na měnovém páru EURPLN se již přes tři měsíce obchoduje v bočním trendu cca 4,25 – 4,35 PLN/EUR. Pokud se podíváme na dění v tomto týdnu, tak koruna mírně posílila a obchodování se přesunulo k hladině 6 CZK/PLN až lehce pod ní.

- Tento týden nebyl příliš bohatý na statistiky z polské ekonomiky, avšak několik čísel, které byly zveřejněny, svědčí o jednom – polský průmysl čeká citelné zpomalení. Nižší a nižší hodnoty v posledních měsících vykazoval index PMI a v tomto týdnu bylo zveřejněno i zhoršení důvěry mezi polskými průmyslovými podniky (obdoba českého indikátoru důvěry v průmyslu, kterou zveřejňuje každý měsíc Český statistický úřad). Kromě toho i slabší průmyslový PMI v Německu se snížením nových zakázek indikuje zpomalení průmyslové výroby u našeho severního souseda. Výsledně tak lze v nejbližších měsících s velkou pravděpodobností očekávat podobný vývoj i v českém průmyslu.

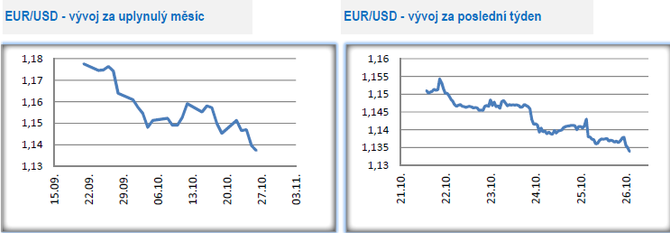

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu společné evropské měně nedařilo. Vůči dolaru euro od pondělního rána oslabovalo, během středy zamířilo pod úroveň 1,14 USD/EUR a zkraje pátečního odpoledne se nacházelo již pod hladinou 1,135, na dohled letošnímu minimu z poloviny srpna.

- Jaké důvody vedly v tomto týdnu k oslabení eura? Jednalo se o kombinaci faktorů v eurozóně a celkově negativního sentimentu na finančních trzích, z čehož těžil americký dolar. Evropská komise zamítla italský návrh státního rozpočtu na rok 2019 a italská vláda má nyní tři týdny na to, aby návrh rozpočtu přepracovala. Přední členové italské vlády se však jasně vymezili proti jakýmkoliv změnám v rozpočtu. Klíčovou otázkou tak nyní zůstává, zda najde italská vláda s Evropskou komisí společnou řeč a obě straně se domluví na ústupcích. Pokud ne, tak lze během listopadu očekávat další tlak na italské státní dluhopisy, italský rating a výsledně i na euro. Euru v týdnu nepomohly ani slabší středeční výsledky německých PMI. Celkově však na finančních trzích panoval v týdnu negativní sentiment, když pokračoval propad akciových trhů a zvýšená averze k riziku pomáhala bezpečným měnám jako jsou americký dolar, švýcarský frank či japonský jen.

- Ve čtvrtek zasedala Evropská centrální banka (ECB). Od tohoto zasedání se neočekávalo, že na něm zazní nějaké významnější rozhodnutí, což se i potvrdilo. Prezident ECB M. Draghi zopakoval, že ECB plánuje ukončit program nákupu cenných papírů do konce letošního roku a první zvýšení sazeb je přibližně načrtnuto na druhou polovinu roku 2019. M. Draghi se zároveň snažil maximálně tlumit dotazy směřující na Itálii, na zpomalení evropské ekonomiky a v souhrnu na kumulaci rizik z posledních týdnů. Hospodářský vývoj v eurozóně zůstává podle Draghiho pozitivní a na aktuální zpomalení se je podle Draghihio nutné dívat optikou návratu hospodářského růstu na nižší, avšak udržitelnější hodnoty. ECB se podle Draghiho (Ital) neznepokojuje ani vývojem v Itálii. Uvidíme, zda bude ECB ohledně Itálie stejně v klidu i v prosinci, protože závěr roku může být v tomto směru hodně zajímavý.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz