Vývoj na devizovém trhu ve 41. týdnu (8.10.-12.10.2018)

Klíčové události a ukazatele

CZ - Průmyslová produkce v srpnu zpomalila na 1,9 % r/r z červencových 10,3 % r/r

CZ - Spotřebitelská inflace v září zpomalila na 2,3 % r/r ze srpnových 2,5 % r/r

DE - Průmyslová produkce v srpnu poklesla o 0,3 % m/m a 0,1 % r/r

US - Spotřebitelská inflace v září zpomalila na 2,3 % r/r ze srpnových 2,7 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Ceny průmyslových výrobců (září)

EZ - Index ekonomického sentimentu ZEW (říjen)

PL - Průmyslová produkce (září)

US - Maloobchodní tržby (září)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

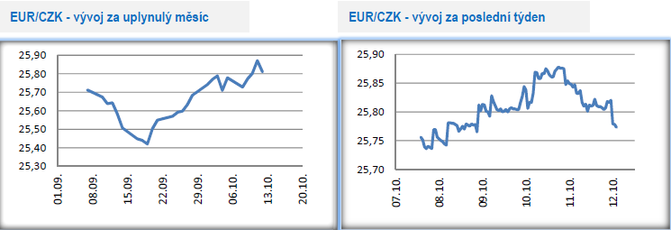

Vývoj EUR/CZK

- Koruna v první polovině týdne vůči euru oslabila až těsně pod hladinu 25,90 CZK/EUR v závěru středečního odpoledne. Během čtvrtku a pátku však obchodování s korunou nabralo opačný vývoj a v pátek zkraje odpoledne se kurz nacházel lehce pod úrovní 25,80.

- Začátek tohoto týdne byl bohatý na domácí ekonomická data. Ke zpomalení produkce došlo v srpnu v průmyslu, o což se významnou měrou postaral pokles výroby automobilů o 6 % r/r. Stavební produkce naopak rostla dvouciferným tempem a po dlouhé době se na vyšší obrátky rozjelo inženýrské stavitelství, čehož si většina motoristů v letních měsících pravděpodobně všimla. Solidní výsledek v srpnu přidal i maloobchod, když zvýšený zájem byl podle ČSÚ nepřekvapivě o klimatizace, větráky či bazény. V září se dále snížila již tak velmi nízká nezaměstnanost (podíl nezaměstnaných osob) a to na 3,0 %. Zveřejněné statistiky napovídají, že se česká ekonomika pravděpodobně nachází lehce za vrcholem probíhajícího hospodářského cyklu a v nadcházejících měsících nás čeká další zvolnění ekonomické aktivity, což ostatně naznačují i některé předstihové indikátory.

- I v úterý byla zveřejněna další sada dat z domácí ekonomiky. Spotřebitelská inflace v září sice zpomalila na 2,3 % r/r, ale i nadále zůstává bezpečně nad 2 % inflačním cílem České národní banky (ČNB). K meziročnímu růstu inflace v září nejvíce (zhruba z jedné třetiny) přispívaly náklady spojené s bydlením a dále i vyšší ceny pohonných hmot a po letní odmlce i ceny potravin. Vše nasvědčuje tomu, že se i ve zbylých měsících letošního roku, bude inflace pohybovat nad hladinou 2 %. ČNB má tak do konce letošního roku prostor ještě k jednomu zvýšení úrokových sazeb, a to za předpokladu, že koruna ve 4. čtvrtletí výrazněji neposílí. V zahraničním obchodu v srpnu dovoz opět rostl rychleji než vývoz, což se odrazilo i do meziročně nižšího přebytku obchodní bilance (2,3 mld. korun). Za nižším přebytkem obchodní bilance stálo jak nižší aktivum bilance motorových vozidel, tak i prohloubení schodku bilance s ropou a zemním plynem.

Vývoj USD/CZK

- Vůči americkému dolaru koruna sice v úvodu týdne oslabila až téměř na 22,60 CZK/USD, avšak v dalších dnech týdne ztráty smazala a v pátek zkraje odpoledne se nacházela pod úrovní 22,30.

- Ostrá slova padla v tomto týdnu směrem k Americké centrální bance (Fed) od amerického prezidenta D. Trumpa. Jeho kritika se týkala především podle něj zbytečně rychlého zvyšování úrokových sazeb a po středečním propadu akcií D. Trump nepřímo obvinil právě Fed, že za poklesem akciových trhů stojí jeho měnová politika. V minulosti přitom nebylo zvykem, že by se američtí prezidenti tak ostře pouštěli do kritiky centrální banky, anebo ji dokonce radili, co má či nemá dělat. Kromě toho, že Fed je centrální bankou v USA, tak je zároveň tak trochu i „světovou“ centrální bankou, protože rozhoduje o americkém dolaru, který je hlavní rezervní světovou měnou. Rozhodnutí Fedu tak mají významný dopad na globální ceny aktiv a globální pohyby kapitálu a pokud jsou jeho rozhodnutí zpochybňována či napadána z nejvyšších pater politiky, tak se jedná o útok na jeho nezávislost. A to rozhodně není dobře.

- Je to, co v poslední době dělá Fed, tedy zvyšování úrokových sazeb, opravdu tak pošetilé, jak o tom píše D. Trump? Vzhledem k tomu, že HDP v USA roste již devátým rokem v řadě, míra nezaměstnanosti se nachází na téměř dvacetiletém minimu a americká ekonomika se pohybuje nad svým potenciálem, tak je utahování měnové politiky skrz úrokové sazby směrem k rovnovážné úrovni zcela logické a přirozené. Co naopak není udržitelné a co je navíc v dlouhodobé perspektivě nebezpečné nejen pro USA, ale pro celou globální ekonomiku, je vývoj federálních deficitů v USA pro roky 2018 až 2022 (-4,0 % k HDP až na -5,4 % HDP podle CBO).

Vývoj PLN/CZK

- Na měnovém páru s polským zlotým koruna během týdne mírně oslabila a obchodování se přesunulo k hranici 6 CZK/PLN, kde se odehrávalo i během pátku.

- Tento týden byl z pohledu polských makroekonomických statistik zcela nezajímavý. Pozornost tak vzbudila alespoň zlepšená prognóza Mezinárodního měnového fondu (MMF) na růst polského HDP v letošním roce na 4,4 % oproti květnové prognóze s 4,1 %. Zvýšení odhadu polského HDP je zajímavé, protože MMF jinak ve většině zemí odhady snižoval a Polsko je tak v tomto ohledu světlou výjimkou. Zpomalení se však polská ekonomika nevyhne v příštím roce, kdy MMF predikuje růst o 3,5 %.

- Dnes večer ještě dvě ratingové agentury – Fitch a Standard & Poor's zveřejní aktualizovaný rating pro Polsko. Je však poměrně nepravděpodobné, že by došlo k úpravě ratingu a pokud náhodou ano, tak ve prospěch zvýšení ratingu u Standard & Poor's ze současných BBB+ s pozitivním výhledem na stupeň A-.

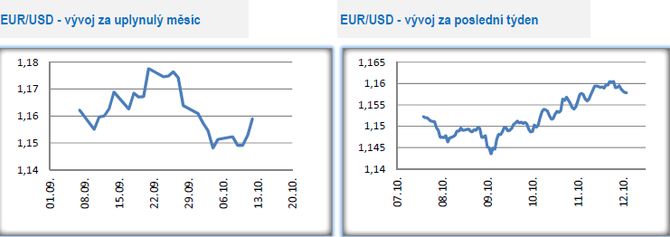

Vývoj EUR/USD

- Na hlavním měnovém páru euro zkraje týdne oslabovalo až na úterních 1,143 USD/EUR. Již během úterního odpoledne však euro část ztrát smazalo a v dalších dnech týdne postupně posílilo až na pátečních 1,16 USD/EUR. Můžeme se jen domnívat, co přesně za posílením eura ve druhé polovině týdne stálo, když se mohlo jednat o souhru více faktorů – zklidnění situace kolem Itálie, silný výprodej na akciových trzích ve středu odpoledne, slova D. Trumpa, že Fed zvyšuje sazby příliš rychle či prostě jen skutečnost, že chyběly impulsy pro další posílení americké měny.

- Tento týden byl chudší na nová makroekonomická data. V USA poutala pozornost především ve čtvrtek zveřejněná spotřebitelská inflace za září, která zpomalila na 2,3 % r/r z červencových 2,7 % r/r, když jádrová složka setrvala na 2,2 % r/r. Hlavním zdrojem inflace zůstávají dražší energie, především cena pohonných hmot, i když oproti srpnu došlo k mírnému snížení cen. Výrazněji nad průměrem jsou i další náklady spojené s bydlením a doprava. Lze očekávat, že zpomalení inflace vezme Americká centrální banka (Fed) jako důvod k tomu, aby zpomalila zvyšování úrokových sazeb? Domnívám se, že ne, protože jádrová složka inflace zůstává zatím bezpečně nad 2 % a americká ekonomika aktuálně vytváří prostor pro zvyšování inflačních tlaků. Otázkou však je, jak by se Fed v prosinci postavil ke zvýšení sazeb, pokud by do konce letošního roku vzrostla volatilita na finančních trzích a pokračovaly výprodeje na akciových trzích v USA.

- Konečná čísla o vývoji zářijové spotřebitelské inflace byla zveřejněna i v Německu, kde meziroční růst cen činil 2,3 %, tj. stejně jako v ČR. Vývoj inflace v eurozóně vidí pozitivně i Evropská centrální banka (ECB), která zveřejnila zápis ze zářijového zasedání. Z něho dále vyplývá, že jako jedno z hlavních aktuálních rizik ECB vnímá obchodní protekcionismus a jeho další eskalaci v globální ekonomice.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz