USA: Fed debatuje o budoucí struktuře své bilance a Trump opět kritizuje růst sazeb

The Wall Street Journal ve svém včerejším článku popisuje současnou debatu, kterou vedou čelní představitelé Fedu ohledně budoucí struktury bilanční sumy. Pozornost analytiků a novinářů se obvykle zaměřuje na budoucí velikost bilanční sumy Fedu, její struktura je ale neméně důležitá.

Vedení Fedu již dříve rozhodlo, že se chtějí zbavit primárně strukturovaných hypotečních dluhopisů nakoupených během QE. To znamená, že do budoucna budou tvořit bilanční sumu především vládní dluhopisy (tak tomu bylo před krizí).

Důvodem k tomuto manévru je snaha být „alokačně neutrální“ – ve smyslu nepodporovat disproporční držbou určitých aktiv (hypotečních dluhopisů) některé sektory ekonomiky a tím nenarušovat tržní alokaci zdrojů. Právě za to byl Fed častým terčem (obvykle) republikánské kritiky během QE.

Dalším kritickým parametrem je durace vládních dluhopisů, které si Fed ponechá ve svém portfoliu. A právě tento „parametr“ je předmětem současné debaty.

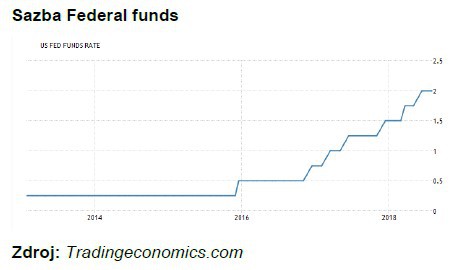

Smyslem QE bylo pomocí nákupu dluhopisů stlačit dlouhodobé úrokové sazby a tím poskytnout ekonomice dodatečný stimulus, když už krátkodobé úrokové sazby stlačil k nule a ekonomika vyžadovala značnou dávku další podpory.

V rámci operace Twist Fed pouze přeskupoval své portfolio – prodával pokladniční poukázky a krátkodobé dluhopisy, a za uvolněné prostředky nakupoval dlouhodobé dluhopisy, čímž ekonomice dodával dodatečný stimul (krátkodobé sazby držel Fed u nuly, a přeskupením portfolia stlačoval ty dlouhodobé).

K podobné operaci, jen v opačném gardu se pravděpodobně schyluje v současnosti. V rámci tohoto scénáře Fed přistoupí vedle již probíhajícího postupného snižování objemu svého portfolia také ke zkracování durace držených dluhopisů. To bude případně představovat další utažení měnové politiky – bude totiž vytvářet dodatečný tlak na růst dlouhodobých úrokových sazeb.

Zajímavou výhodou, kterou by Fedu tento postup přinesl, je vyšší operační flexibilita. Na rozdíl od situace, kdy by výrazněji zmenšil svoji bilanční sumu, mu totiž zůstane velká zásoba pokladničních poukázek. To Fedu umožní během příští recese provést další kolo „operace Twist“, tedy přeskupit portfolio zpět směrem k dlouhodobým dluhopisům a stlačit jejich sazby bez nutnosti přikročit ke QE a alespoň částečně se tak vyhnout další vlně mediálních útoků….

……………………….

U tématu Federálního rezervního systému a úrokových sazeb ještě chvíli zůstaneme, Mr. „Stabilní génius“ na setkání s republikánskými sponzory opět zaútočil na Fed a jeho současnou politiku zvyšování úrokových sazeb. Má totiž obavu, že se Fed snaží svými „hiky“ ochladit ekonomický boom, který Trump naopak vší silou expanzivní fiskální politiky popohání.

Těchto útoků bude pravděpodobně v následujících měsících (a možná i letech) přibývat. Blíží se totiž pro republikány kriticky důležité „midterms“, ve kterých se hraje o kontrolu nad kongresem. Navíc se zdá, že si Trump připravuje půdu pro moment, kdy vypukne příští recese. Trump chce v takovém případě evidentně zvolat „já nic, to Fed“. Masivní fiskální expanze na vrcholu hospodářského cyklu v tom bude v jeho pojetí úplně nevinně….

Jan Žemlička

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz