Kdy se budou bankovní vklady úročit znatelně více?

Na jednu stranu je pochopitelné, že střadatelé ve velké části světa nemají radost z dlouhého období nízkých sazeb, protože s úrokem nula nula nic se nespoří zrovna nejlépe. Pokud jsou ale nízké sazby odrazem stavu ekonomiky, je tu ještě druhá strana mince: Nemístný růst sazeb by znamenal pád ekonomiky do útlumu či recese. Platilo to zejména o první části pokrizových let. Celé dilema se tehdy v řadě vyspělých zemí dalo zarámovat následovně: „Sazby budou nízko a bude práce, nebo budou vysoko a lidé budou nezaměstnaní“. Asi nejvíce nás ale nyní zajímá to, jak dlouho ještě může období relativně nízkých sazeb a výnosů vládních dluhopisů trvat.

Investiční společnost Pictet před několika dny zveřejnila svůj odhad dlouhodobějšího vývoje na trhu amerických vládních obligací. Připomínám, že US ekonomika si vede mimořádně dobře, a tudíž by tu měl být relativně velký prostor pro další růst sazeb a výnosů obligací ve srovnání s řadou jiných vyspělých zemí. Projekce Pictetu jsou shrnuty v následující tabulce a jsou založeny na modelu, který odhaduje neutrální úroveň sazeb (tedy sazeb, při kterých ekonomika rovnovážně dlouhodobě roste), inflační očekávání a změny rozvahy Fedu.

Krátce řečeno: Do předkrizových úrovní budou mít sazby v USA a výnosy amerických obligací ještě dlouho hodně daleko. Průměr výnosů v letech 2004 – 2007 dosáhl 4,5 %. Podle projekcí Pictetu by se ale ještě v roce 2025 měly nacházet téměř celý procentní bod pod tímto standardem. I když Pictet dodává, že existuje více scénářů a že nečekaně silná ekonomika by samozřejmě výnosy zvedla více.

Strukturálně nízko?

Výše uvedené můžeme samozřejmě vnímat i tak, že sazby drží dole významné strukturální síly a i když by se cyklus přetrhnul, na předchozí standardy je nezvedne (přestože se to nyní kvůli krokům ČNB nemusí zdát, relevantní je tato diskuse plně i pro nás). Podobnému tématu se nedávno věnoval i Natixis, který došel k závěru, že sazby a výnosy vládních obligací drží dole tři hlavní dlouhodobé faktory. Za prvé, větší flexibilita trhu práce. Ta totiž snižuje tlak na růst inflace, a tudíž i na vyšší nominální výnosy. A i když to Natixis nezmiňuje, mohli bychom sem zařadit i globalizaci, která působila, a zřejmě ještě nějaký čas bude působit, podobně (zásoba levné práce z Číny je do značné míry vyčerpaná, ale Čína není v rozvíjející se Asii jediná).

Za druhé díky poklesu volatility inflace klesla i časová prémie – riziková prémie, kterou investoři požadují u obligací s delší dobou splatnosti (nedávno jsem tu o ní hovořil v souvislosti s tím, zda se máme, či nemáme bát invertující výnosové křivky). A za třetí Natixis poukazuje na faktor, který můžeme z dlouhodobějšího hlediska považovat možná za rozhodující: Převis (zamýšlených) globálních úspor nad (zamýšlenými) investicemi. O co jde?

Svět má tendenci hodně spořit a stále méně investovat, což tlačí hodnotu a cenu úspor (tedy sazby a výnosy) dolů. Příčin tohoto stavu je řada. Na straně investic sem bude určitě patřit posun k „měkčí“ ekonomice – tedy ekonomice saturované ocelí, jídlem, plasty apod., a posouvající se směrem ke službám. Tedy k aktivitě měkké, nevyžadující tolik investic. Na straně úspor by bylo z globálního hlediska nejlepší zeptat se Němců a Číňanů, proč tolik spoří (tj. proč vyrábí více, než sami spotřebovávají, a mimo jiné tím odčerpávají poptávku zaměstnanosti ze zbytku světa).

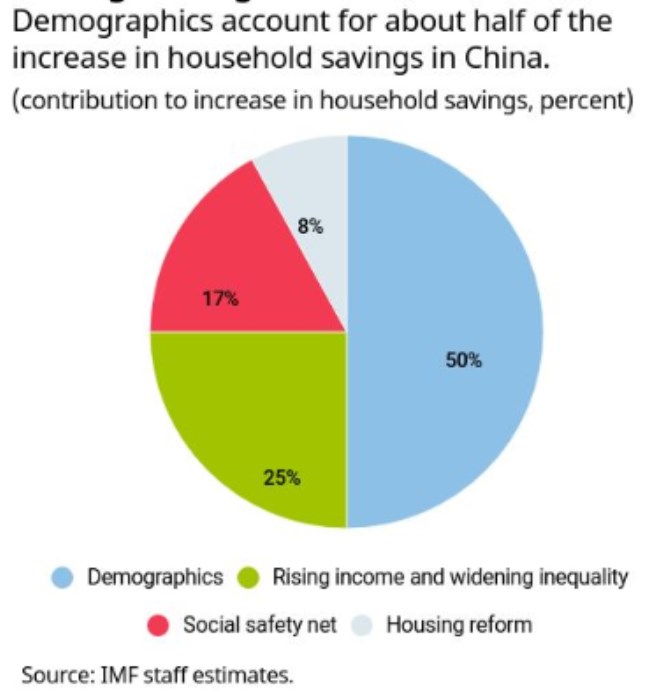

MMF něco takového nedávno sofistikovanějším způsobem učinil v druhém případě a zjistil, že většina růstu úspor v Číně je vyvolána demografickými změnami (50 % - viz následující graf). Za nimi je růst příjmů a nerovnosti, systém sociální podpory a reforma trhu s bydlením. S vlivem demografických změn to může být dost podobné v Německu. Což znamená, že by šlo o skutečně dlouhodobý faktor a změnu bychom jen tak čekat nemohli.

Pohádky a fakta

Trh s úsporami a zápůjčním kapitálem je svým způsobem středobodem každé ekonomiky. A pojí se s ním dlouhá řada pohádek a mýtů, které většinou pramení z toho, že vnímáme jen jednu stranu mince. Jednu jsem zmínil v úvodu – namísto kritiky nízkých sazeb jsme se měli dlouho ptát, jestli je pro nás lepší mít zaměstnání a málo úročená depozita, či se radovat z vyššího útočení doma na gauči na podpoře (hovořím zejména o první fázi pokrizového oživení). A nenechme se mýlit – ač se to nezdá, unáhlené zvyšování sazeb (scénář „gauč“) je stále na stole. Konec konců téměř všechny poválečné recese vyvolal Fed příliš prudkým utahováním.

Možná ještě větší pohádkou v této oblasti jsou všechny možné rady o tom, že se má spořit a nepůjčovat si, které úplně ignorují to, že každá pohledávka je zároveň závazkem (tj. nelze někomu půjčit bez toho, aby si on půjčil). Dobrým generátorem podobných pohádek je Německo – například v tom, že právě Němci, kteří na globální trh úspor tlačí obrovský objem kapitálu, si často hlasitě stěžují na nízké sazby a úročení vkladů. Je to jako kdybych vyráběl rohlíky v objemu vysoko nad poptávkou a pak si stěžoval, že jejich cena jde dolů.

Každopádně platí následující: Jsme ve fázi cyklu, kdy sazby jdou nahoru, ale výše uvedené naznačuje, že na dosažení jejich předchozích standardů či maxim bychom se zatím moc těšit neměli, s výjimkou unáhleného šlápnutí na monetární brzdy. Ale nic není jisté. Možná je dlouhodobá stagnace (charakterizovaná právě převisem úspor nad investicemi) věcí minulosti a vplouváme do období udržitelně vysokého růstu. V něm by se zvedly investice (viz můj předchozí příspěvek „Samé dobré zprávy“), a ty by do sebe úspěšně nasávaly nadměrné (zamýšlené) úspory a my bychom měli ten nejlepší ze všech světů: vysokou zaměstnanost a zajímavé úročení vkladů. Tedy pokud by ony investice nakonec nevyvolaly robotickou pohromu na trhu práce. Ale to je již opět z jiného soudku.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

23.04.2024 Podle čeho vybírat plechový zahradní domek?

18.04.2024 Daňové přiznání lidem provětralo peněženky....

Okénko investora

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz