Tesla bez Muska, Amazon bez Bezose a předražené Ferrari bez Marchionneho

Lao-c' prý napsal, že nejlepším vládcem je ten, o kterém lid neví. V době, kdy nejeden národ světa touží po vůdcích pevné ruky a v korporátním světě jsou oslavovány (a placeny) ředitelské hvězdy podobně, jako kdyby šlo o polobohy, zní podobný názor asi hodně mimo. Já si ale myslím že Lao-c' měl pravdu a k těmto úvahám mě nyní přivádí současný vývoj ve Fiat Chrysleru, respektive ve Ferrari, kterému se dnes chci věnovat detailněji.

Média si všímají, že generální ředitel automobilky Fiat Chrysler Automobiles (FCA) (a Ferrari) Sergio Marchionne (66) ze zdravotních důvodů odstoupil a do jeho funkce byl jmenován Mike Manley (54). Marchionne zhruba před třemi týdny podstoupil operaci ramene, po zákroku se však podle italského tisku objevily závažné komplikace a bývalý ředitel už není schopen svou funkci vykonávat (viz článek „Fiat Chrysler změnil šéfa. Nemocného Marchionneho nahradil Mike Manley).

O Fiatu jsem tu shodou okolností psal před několika dny s tím, že této firmě se podařil pozoruhodný obrat. Svůj neoddiskutovatelný podíl na tom jistě měl i pan Marchionne. Ten se tak zařadil po bok výjimečných korporátních vůdců, kteří dokázali vytáhnout nad hladinu potápějící se firmu, přijít s unikátní strategií, produktem, vytvořit celý firemní ekosystém bující inovacemi a podobně. Takoví lidé bezesporu existují a dokážou obrovské věci. V úvodu zmíněný „vládce, o kterém lid (firma) neví“ se s tím ovšem nevylučuje, spíše naopak. Ve zkratce by se to podle mne dalo vyjádřit následovně:

Vrcholem uměleckého, státnického, či třeba korporátního díla je přece stav, kdy toto dílo už žije a prosperuje samo o sobě. Jinak řečeno, jeho životaschopnost už není závislá na jeho tvůrci/vůdci. Svým způsobem se tak úspěch lidí jako pan Musk, či pan Bezos bude měřit i tím, jak si jejich firmy povedou poté, co se oni stáhnou. Tedy tím, zda dovedli dílo do konce a „vdechli mu život“. A právě to měl podle mne na mysli Lao-c'. U Fiat Chrysleru, či Ferrari, na které se dnes chci krátce podívat detailněji, samozřejmě není situace tak vyhrocená. Ale na kroky nového vedení se bude jistě pozorně čekat.

Výjimečná a předražená kvalita

V roce 2015 jsem tu o akcii Ferrari psal, že její valuace je ospravedlnitelná jen v případě, že firma dokáže potvrdit svou schopnost generovat hotovost na úrovni, kterou naznačovaly tehdy mimořádně dobrá čtvrtletní čísla. Ještě cca rok pak akcie hledala dno, ale poté se vydala směrem prudkého růstu. Stojí na pevných nohou fundamentu?

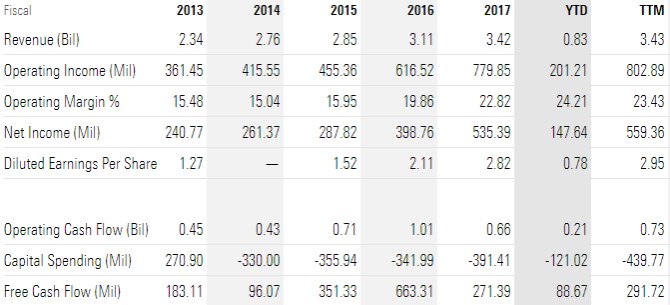

Následující tabulka ukazuje, že Ferrari dál znatelně zvyšuje tržby a dokonce i marže, takže zatímco v roce 2014 generovalo provozní zisk 415 milionů eur, v roce 2017 to již bylo 780 milionů eur. Do roku 2016 pak prudce rostlo i provozní cash flow (na 1 miliardu eur), v roce 2017 ale přišel propad na 0,66 miliardy eur a odpovídajícím způsobem tak klesl i volný tok hotovosti (to, co firmě zbylo po investicích). Hlavní podezřelý – tedy pohyb pracovního kapitálu, je i zde usvědčeným viníkem. Ovšem v tom smyslu, že zatímco v roce 2017 firmě znatelně snížit tvorbu hotovosti, v roce 2016 jí naopak hodně pomohl a tudíž bychom trend do roku 2016 neměli brát jako směrodatný/udržitelný.

Zdroj: Morningstar

Ohledně Ferrari je samozřejmě jednoduché používat superlativy a to nejen u samotných vozů: Má masivní bariéry vstupu, atraktivní niku na trhu, exkluzivní značku, rostoucí tržby, marže i zisky a tvorbu hotovosti, slušně silnou rozvahu s rostoucí zásobou hotovosti, schopnost vyplácet zajímavé dividendy. K tomu všemu Ferrari teprve chystá vstup do segmentu SUV (viz níže). Což může někoho konsternovat, ale pokud jsou prodeje jiných luxusních SUV vodítkem i zde, z finančního hlediska si firma asi polepší.

Zdroj: Youtube

Jenže: Proti všemu uvedenému stojí kapitalizace blížící se 29 miliardám eur. Pokud bychom přitom například vzali výjimečně dobrý volný tok hotovosti z roku 2016 (viz výše) a předpokládali, že 6 let poroste o 15 % ročně (pak se růst postupně sníží), současná hodnota takového toku hotovosti je stále pod 20 miliardami eur a tudíž hluboko pod kapitalizací. A to tu pracujeme s hodně optimistickými předpoklady (ono „FUV“ na tom asi nic nezmění. Podle mne je tato akcie fundamentálně předražená. A možná tak taky hodně dlouho zůstane.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Štěpán Křeček, BHS

Tři měsíce v řadě klesají ceny potravin v České republice nejrychleji ze všech zemí Evropské unie

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz