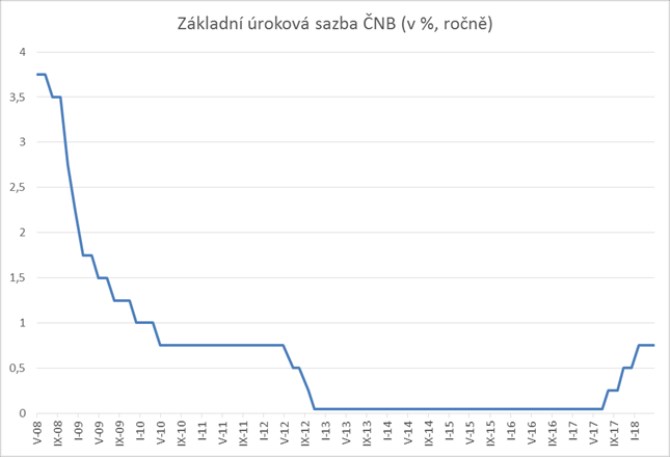

Vše nahrává červnovému zvýšení sazeb ČNB

Květnová inflace v Česku výrazně překonala odhady analytiků a prognózu centrální banky. Vzhledem k tomu, že se ani měnový kurz koruny k euru poslední týdny nevyvíjí tak, jak si ČNB v minulé projekci namodelovala, může nakonec centrální banka zvednout sazby ještě před létem! Ale ČNB nejspíš do toho zas tak hrr! nebude.

Hlavní scénář srpen, ve hře je ale možná i červen

I když byla květnová vyšší inflace (2,2 % ročně) způsobena z velké části vnějšími vlivy (máme na mysli zdražení ropy, které se promítlo do cen pohonných hmot a potravin), jde o další důvod pro velmi brzké zvýšení úrokových sazeb ČNB, se kterým se ještě nedávno příliš nepočítalo. Koneckonců trh na něj připravují i poslední komentáře členů bankovní rady. Jde o zajímavý obrat, protože ještě před několika měsíci to vypadalo vcelku jednoznačně pouze na jedno zvýšení úroků do konce roku. To bylo ovšem za zcela odlišných podmínek (koruna tehdy ještě pozvolna posilovala).

Jak to tedy bude s úroky?

Půda pro červnové zvýšení sazeb je sice perfektně připravena (kurz koruny oproti očekávání slabší, inflace vyšší, mzdy rostou, ekonomika se přehřívá a na realitách možná vzniká bublina…), i tak je ale možné, že centrální bankéři ještě vyčkají na léto a měnově-politického kroku se tak dočkáme až v srpnu (podobně jako loni). Proč právě půlka prázdnin, a ne konec června - kdy by se vše stihlo ještě před začátkem dovolených a obdobím, kdy je na trzích zpravidla méně likvidity? Jak už jsme se přesvědčili v minulosti, ČNB většinou (pokud to vývoj aspoň trochu dovoluje) preferuje počkat až na novou makroekonomickou prognózu - a ta je plánována právě na srpen. I tak ale budeme poslední červnovou středu hodně ostražití.

Proč je důležité sledovat vývoj úrokových sazeb

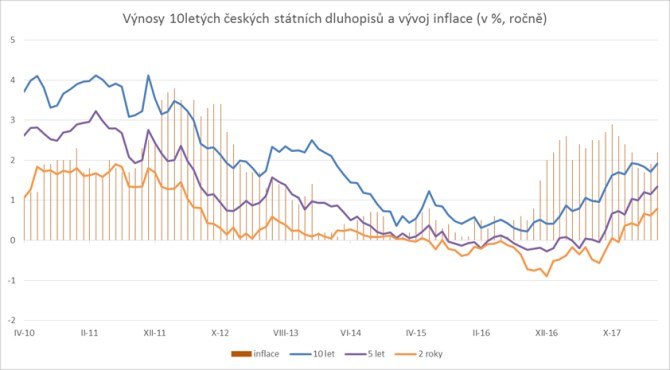

Nastavení úrokových sazeb je důležité pro celou ekonomiku, v našem fondovém byznyse se však nejzřetelněji promítne do vývoje dluhopisových fondů. Když zvedne hlavní úrokovou sazbu centrální banka, zvýší se i výnosy dluhopisů (de facto tržní úroky), což na druhé straně znamená pokles na hodnotě dluhopisů. Na zvýšení sazeb se dá do jisté míry připravit pomocí snížení durace, ani tak ale nelze investory zcela ochránit před ztrátami z dluhopisových investic, a proto nadále dluhopisové fondy a konzervativní smíšené fondy (ty s větším podílem dluhopisové složky) nedoporučujeme.

Pozice ČNB je velmi silná, proto udělá, co chce

Současné nevýznamné oslabování české koruny dává zřetelnou nápovědu, jak silná je měnová pozice ČNB. Jednostranní kritici intervencí totiž vidí jen jeden směr pohybu české koruny – posilování. Pokud nicméně trochu otevřeme svou mysl a jsme schopni vidět globální i lokální hospodářský vývoj trochu šířeji, dokážeme si velmi dobře představit i situace, za kterých bude koruna oslabovat, a to i výrazně (například všeobecný odliv kapitálu z rozvíjejících se trhů).

ČNB v tomto případě může fungovat jako stabilizační pilíř, a to hned z několika důvodů. Vysoké devizové rezervy nabízejí dostatečnou munici na to, aby byly dostatečně kroceny významnější výkyvy kurzu. Oslabení zároveň vytváří centrální bance účetní zisk, což je sice z hlediska měnové politiky irelevantní, ale teoreticky může vylepšit celkovou pozici státu v širším pojetí. V této souvislosti je dobré zároveň zmínit častou chybu ekonomů – amatérů - tvrdících, že peníze za intervence byly „utraceny“. Jde o zásadní nepochopení a hrubou chybu, přesto se čas od času takový „odborník“ objeví se svým názorem i v tisku. Pravdou je, že peníze byly investovány a jde o další poměrně robustní kotvu umožňující další stupně volnosti pro provádění měnové politiky centrální banky. Navíc v delším období, díky výnosu z těchto investic, pravděpodobně nebudou intervence vůbec ztrátovou záležitostí.

V této souvislosti je zajímavá zpráva, že Švýcaři odmítli v referendu změnu bankovního zákona, aby komerční banky mohly půjčovat jen peníze, které opravdu mají. Jde o nesmysl, který byl po právu zamítnut. Obávám se nicméně, jak by takové referendum dopadlo u nás.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Štěpán Křeček, BHS

Tři měsíce v řadě klesají ceny potravin v České republice nejrychleji ze všech zemí Evropské unie

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz