Vývoj na devizovém trhu v 21. týdnu (21.5.-25.5.2018)

Klíčové události a ukazatele

CZ - Důvěra v domácí ekonomiku v květnu poklesla o 0,9 bodu m/m na hodnotu 99,2.

DE - Index podnikatelského klimatu Ifo v květnu setrval na hodnotě 102,2 bodu.

EZ - Index nákupních manažerů PMI v květnu poklesl na 54,1 z dubnových 55,1 bodu.

US - Objednávky zboží dlouhodobé spotřeby v dubnu poklesly o 1,7 % m/m.

Očekávané události a ukazatele v příštím týdnu

CZ - Hrubý domácí produkt (1. čtvrtletí) - zpřesněný odhad

EZ - Index spotřebitelských cen (květen) - předběžný odhad

US - Hrubý domácí produkt (1. čtvrtletí) - zpřesněný odhad

US - Data z pracovního trhu - míra nezaměstnanosti, tvorba pracovních míst (květen)

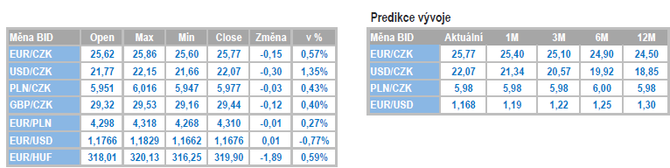

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

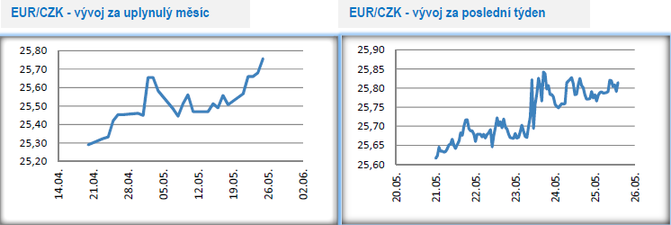

Vývoj EUR/CZK

- Koruna vůči euru v tomto týdnu ztrácela a obchodování se přesunulo k hladině 25,80 CZK/EUR. Během týdne koruna několikrát otestovala své letošní minimum zkraje května na úrovni 25,85 CZK/EUR, avšak nad tuto úroveň nezamířila (do 14 hod. v pátek 25/5).

- I nadále platí, že za výrazným oslabením koruny od konce dubna stojí primárně vnější faktory. Důležitou roli v tomto směru hraje růst výnosů na amerických dluhopisech a odliv investorů z trhů emerging markets (EM). Výnos amerického desetiletého dluhopisu v průběhu května zamířil výrazněji nad 3 %, na nejvyšší hodnoty od července 2011. Zároveň vzrostly spekulace ohledně rychlejšího zvýšení úrokových sazeb v USA během letošního roku. Jedná se o tradiční obrázek, kdy se růst úrokových sazeb v USA promítá do oslabení měn EM, korunu nevyjímaje. Logika je následující – vyšší úrokové sazby v USA zatraktivňují americký dolar, který je na rozdíl od měn EM považován za bezpečnou měnu. Dochází k růstu poptávky po dolaru a k poklesu zájmu o měny EM. Ostatně koruna v tom není sama, když ještě výrazněji během května oslabily další středoevropské měny jako maďarský forint a polský zlotý.

- Naopak domácí faktory ovlivňující korunu zůstávají během května upozaděny. To se však může v nadcházejících týdnech změnit. Aktuální kurz koruny vůči euru se totiž začíná stále více odchylovat od prognózovaného kurzu České národní banky (ČNB) – 25,20 CZK/EUR pro 2. čtvrtletí. ČNB se tak díky slabší koruně mohou uvolnit ruce k dřívějšímu zvýšení úrokových sazeb. Ostatně o tom, že by mohla mít ČNB prostor k dřívějšímu zvýšení úrokových sazeb v tomto týdnu mluvil i její guvernér J. Rusnok.

- Květnové oslabení koruny tak lze podle mě i nadále vnímat především jako dočasný výkyv na slabší úrovně než jako začátek nového depreciačního trendu. Ve druhé polovině letošního roku i nadále předpokládám návrat koruny k hranici 25 CZK/EUR. V případě, že by koruna přeci jen dále oslabovala a zamířila výrazněji nad hladinu 26 CZK/EUR má ČNB k dispozici kromě sazeb i dostatečně velké devizové rezervy, aby korunové ztráty omezila. I když je otázkou, zda by je v tomto případě použila. Přeci jen u tak volatilní veličiny, jako je měnový kurz, není dočasná odchylka o 3-4 % od prognózy nic dramatického.

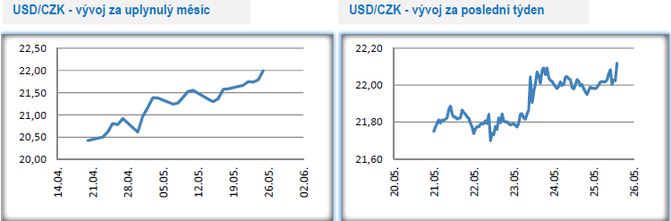

Vývoj USD/CZK

- Koruně se v tomto týdnu vůči americkému dolaru nedařilo a obchodování se přesunulo k úrovni 22 CZK/USD. Během středy a následně i v pátek se koruna dokonce nacházela několik haléřů nad zmíněnou úrovní. Jedná se o nejslabší hodnoty koruny od loňského listopadu. Americkému dolaru v tomto týdnu pomáhala i nepříliš optimistická data z eurozóny – kompozitní index PMI se v květnu propadl na 18měsíční minimum a na trzích panuje nejistota ohledně vývoje v Itálii.

- Ze zápisu z květnového zasedání Americké centrální banky (Fed) vyplynulo, že další zvýšení úrokových sazeb přijde brzy. Velmi reálný je tedy již červnový termín. Pro Fed určitě nebude problém, pokud inflace dočasně přesáhne dvouprocentní inflační cíl, a naopak mírné přestřelení inflačního cíle může upevnit inflační očekávání v dlouhodobém horizontu. Zajímavostí je, že se centrální bankéři věnovali tématu zplošťující se výnosové křivky. Z empirických analýz vyplývá, že pokud se zplošťující křivka změní v inverzní (zjednodušeně kratší výnosy jsou vyšší než výnosy na dlouhém konci), tak se zvyšuje i pravděpodobnost hospodářské recese. Fed se výsledně zabýval i aktuálními riziky (obchodní protekcionismus) a právě tato nejistota nakonec může rozhodnout ve prospěch již jen dvojího zvýšení sazeb v letošním roce v souhrnu o 0,50 procentního bodu.

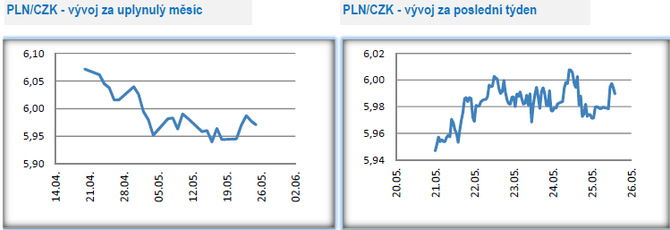

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu mírně oslabila a obchodování se přeneslo k hranici 6 CZK/PLN. Oslabení koruny bylo zapříčiněno především ztrátami koruny na měnovém páru s eurem, zatímco zlotý byl v tomto týdnu vůči euru stabilnější.

- V tomto týdnu bylo zveřejněno několik čerstvých statistik z polské ekonomiky. Průmyslová produkce v dubnu vzrostla o silných 9,3 % r/r a do tamního průmyslu se tak zatím neodráží zpomalení průmyslové aktivity v eurozóně. V dubnu slabší růst maloobchodních tržeb (4,6 % r/r oproti odhadovaným 8,1 % r/r) byl negativně ovlivněn Velikonocemi a v neděli zavřenými obchody. S ohledem na růst mezd a klesající nezaměstnanost (v dubnu pokles na 6,3 %) není pravděpodobné, že by maloobchod podobně zpomaloval i v nadcházejících měsících. Ekonomické vyhlídky na růst polské ekonomiky zůstávají pro letošní rok pozitivní.

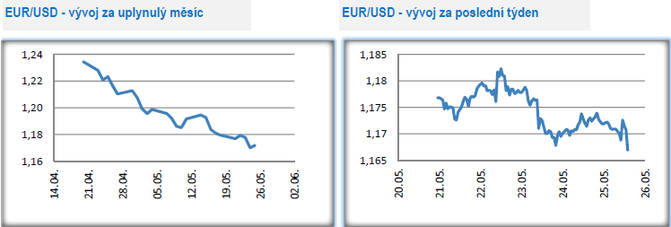

Vývoj EUR/USD

- Na hlavním měnovém si v tomto týdnu další ztráty připsala společná evropská měna. Obchodování probíhalo až na výjimky pod hladinou 1,18 USD/EUR a následně i pod úrovní 1,17 USD/EUR. Dolar si tak vůči euru opět o něco vylepšil letošní maxima a je momentálně nejsilnější za více jak půl roku. Euru v tomto týdnu rozhodně nepomohly obavy kolem vývoje v Itálii v kombinaci s horšími daty z evropské ekonomiky v podobě indexů PMI (kompozitní index PMI zamířil na 18měsíční minimum). Pozitivně naopak překvapil německý Ifo index.

- Zatímco výsledky březnových parlamentních voleb v Itálii nechaly trhy celkem chladné, tak nyní, potom, co je téměř jasné, že bude Itálii vládnout koalice Hnutí pěti hvězd a Ligy severu, se začínají trhy probouzet. V tomto týdnu to bylo velmi dobře patrné z pokračujících rostoucích výnosů italských desetiletých vládních dluhopisů (výnos nad 2,40 %) a z rozšiřujícího se spreadu mezi výnosem bezpečných německých dluhopisů a o poznání rizikovějších italských dluhopisů. Důležitou otázkou nyní je, kdo bude ve formující se italské vládě zastávat post ministra financí. Jména ministrů by měla být známa do 27. května, čili do neděle.

- V tuto chvíli nelze jednoznačně říci, jakým směrem se budou vyvíjet vztahy mezi novou italskou vládou a Evropskou komisí. Nová vláda bude chtít nepochybně výrazně povolit otěže fiskální střídmosti, když již v minulém týdnu byla avizována řada expanzivních fiskálních kroků (snížení daní, vyšší důchody, v obecné rovně výrazné zvýšení vládních výdajů). Výsledkem tak může být zahájení řízení s Itálií o nadměrném schodku. Italská vláda rovněž bude muset brát v potaz vývoj na finančních trzích – nemůže si dovolit riskovat další výrazný nárůst výnosů vládních dluhopisů a tím ohrozit ekonomickou a finanční stabilitu země. Výsledně je i otázkou, jak dlouho vydrží samotná koalice, když mezi oběma stranami je řada výrazných rozdílů a poločas rozpadu italských vlád často není ani rok.

- Jedinou jistotou nyní je, že do té doby, než nebude jmenována italská vláda a nebudou oficiálně zveřejněny její konkrétní kroky, tak italské dluhopisy i euro setrvají spíše pod prodejním tlakem. Evropská dluhová krize číslo dva sice není úplně pravděpodobná, ale úplně vyloučit ji také nelze. A stačí se podívat na roky 2010 a 2012, co dělaly s eurem obavy o osud eura a eurozóny.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Mgr. Timur Barotov, BHS

Trhy střízliví a vedou ruku amerického Fedu ke zpřísnění politiky

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz