Finanční krize a vývoj peněžních agregátů v ČR

Domnívám se, že hospodářská krize by mohla přijít příští rok anebo v roce 2020. Možná přijde opět z ciziny, ale na domácí scéně je na ni slušně zaděláno.

Hospodářské krize, jejichž příčinou nejsou primárně události jako přírodní katastrofy anebo války, jsou spojeny s nárůstem množství peněz v oběhu. Nové peníze vytvořené centrální bankou a komerčními bankami prostupují ekonomiku postupně (Cantillonův efekt). Vytvářejí dojem, že je k dispozici více úspor, a že úroková míra klesla, přestože ve skutečnosti spotřeba neklesá anebo naopak roste. To vede podnikatele k tomu, že si berou úvěry a zahajují investice do kapitálově náročnějších výrob (tzv. oklikovějších výrob). Konkurence podnikatelů vede k nárůstu cen výrobních faktorů a k jejich nedostatku.

Investice se nakonec ukážou jako neudržitelné. Jde o mylné investice, které bude nutné zlikvidovat.

Což v situaci, kdy komerční banky hospodaří pouze s částečnými rezervami, vede ke vzniku bankovní krize. Tím jak podnikatelé a obyvatelé přestávají splácet půjčky se banky dostávají do problémů, protože nemohou vyplácet své vkladatele. Peníze tvořené především depozitními penězi (a vlastně převážně úvěry) z ekonomiky mizí a přichází hospodářská krize.

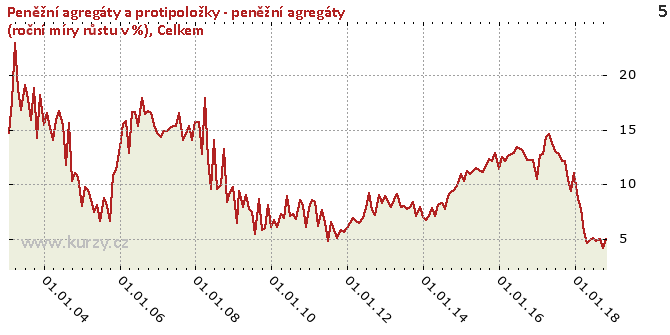

Tento mechanismus vzniku hospodářských krizí je znám pod názvem „Rakouská teorie hospodářského cyklu“ (z anglického názvu pochází zkratka ABCT). Pod nárůstem množství peněz v oběhu se zde rozumí zmnožení množství peněz a nikoliv změny v kupní síle peněz, i když ta často zvýšení množství peněz v oběhu následuje. Podíváme-li se na vývoj peněžních agregátů před minulou hospodářskou krizí, která v ČR začala v rozmezí let 2008 až 2009, tak vždy k prosinci každého roku vidíme ve statistice ČNB následující údaje k jednotlivým peněžním agregátům (jde o meziroční změny):

*M1 – oběživo a jednodenní vklady:

8,0 % (12/2004); 13,4 % (12/2005); 14,7 % (12/2006); 15,7 % (12/2007) a 9,7 % (12/2008).

* M2 – M1+ vklady s dohodnutou splatností do 2 let a vklady s výpovědní lhůtou do 3 měsíců:

6,2 % (12/2004); 10,7 % (12/2005); 14,6 % (12/2006); 17,0 % (12/2007) a 14 % (12/2008).

Šlo tedy o poměrně velký nárůst množství peněz v oběhu. U agregátu M1 šlo za těchto pět let o kumulativní nárůst o nějakých 78 % a u agregátu M2 jde o nárůst za stejnou dobu skoro o 80 %. Spíše by se dalo říci, že šlo o obrovský nárůst. I když krize přišla velmi pravděpodobně zvenčí, je jasné, že domácí situace k její hloubce musela dost přispět.

V současnosti jsou údaje za několik posledních let takovéto:

*M1 – oběživo a jednodenní vklady:

10,9 % (12/2014); 11,4 % (12/2015); 10,5 % (12/2016) a 11,0 % (12/2017).

*M2 – M1+ vklady s dohodnutou splatností do 2 let a vklady s výpovědní lhůtou do 3 měsíců:

6,4 % (12/2014); 8,5 % (12/2015); 6,8 % (12/2016) a 9,3 % (12/2017). (Zdroj: viz předchozí)

Jak je patrné, agregáty M1 a M2 meziročně celkem dost rostou, i když zejména agregát M2 ještě docela zaostává za rally z let 2004 až 2008. U agregátu M1 šlo za tyto čtyři roky o kumulativní nárůst o nějakých 50 % a u agregátu M2 jde o nárůst za stejnou dobu skoro o 35 %. Musím varovat toho, kdo by z uvedeného chtěl dedukovat, že hospodářská krize nám ještě nehrozí, protože jsme nedosáhli oněch ca 80 %. Rakouská teorie hospodářského cyklu je pouze kvalitativní povahy a nikoliv kvantitativní povahy. Při existenci frakčního bankovnictví může dojít k hospodářské krizi i při poměrně malém nárůstu množství peněz v oběhu. Stejně jako se nedá říci, kdy přesně dojde k tomu, že plánované investice se ukážou jako nerealizovatelné a tedy mylné. Vždy bude záviset na konkrétní situaci a aktérech. Nicméně je nutné říci, že uvedený růst množství peněz v oběhu je už nyní poměrně slušný a bude po něm nutně následovat hospodářská korekce.

Centrální banka nemůže (skrze komerční banky) do nekonečna zvyšovat množství peněz v oběhu, protože by to vedlo k nárůstu inflace až na inflaci pádivou či v nejhorším případě hyperinflaci. Takováto inflace by hospodářství v očích ekonomických aktérů poškodila a vedla by ještě k větší krizi. Centrální banka v ČR bude muset dříve nebo později zvýšit úrokové sazby (aktuálně je Repo sazba ČNB 2T 0,75 %). Inflace je dle ČNB v České republice nyní 2,2 % (leden 2018, bráno meziročně) (Míra inflace [online, 2018]. Dostupný z (přístup III/2018): https://www.czso.cz/csu/czso/inflace_spotrebitelske_ceny). Vtip je ovšem v tom, že tato inflace (CPI) se týká pouze spotřebních cen a nejsou v ní zahrnuty třeba ceny bytů a domů, které za poslední dva roky prudce narostly, i když ne vždy jen z důvodu měnových. Domnívám se, že hospodářská krize by mohla přijít příští rok anebo v roce 2020. Možná přijde opět z ciziny, ale na domácí scéně je na ni slušně zaděláno.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz