Vývoj na devizovém trhu v 10. týdnu (5.3.-9.3.2018)

Klíčové události a ukazatele

CZ - Průměrná měsíční hrubá nominální mzda ve 4. čtvrtletí 2017 vzrostla o 8,0 % r/r na 31 646 Kč

CZ - Spotřebitelské ceny v únoru zpomalily na 1,8 % r/r z lednových 2,2 % r/r

EZ - Evropská centrální banka ponechala hlavní úrokovou sazbu na úrovni 0 %

US - Míra nezaměstnanosti v únoru setrvala na 4,1%

Očekávané události a ukazatele v příštím týdnu

CZ - Průmyslová produkce (leden)

EZ - Index spotřebitelských cen (únor)

US - Index spotřebitelských cen (únor)

US - Maloobchodní tržby (únor)

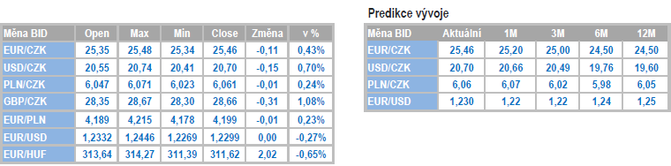

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Obchodování koruny vůči euru probíhalo v tomto týdnu opět především v okolí hladiny 25,40 CZK/EUR. V pátek zveřejněná slabší únorová inflace sice korunu krátce katapultovala až k úrovni 25,50 CZK/EUR, avšak výraznější ztráty si nakonec koruna nepřipsala.

- Česká národní banka (ČNB) může mít po dnes zveřejněných datech z domácí ekonomiky docela zamotanou hlavu. Ve 4. čtvrtletí loňského roku totiž průměrná nominální měsíční mzda vzrostla o 8 % a poprvé v historii překonala hranici 30. tis. Mediánová mzda přitom rostla ještě o něco rychleji o 8,9 %. Růst mezd tak v závěru loňského roku přidal celkem slušně na tempu. Dech naopak ztrácí spotřebitelská inflace, když v únoru meziroční růst zpomalil na 1,8 %, tedy pod 2% inflační cíl ČNB. Potraviny již nezdražují tak rychle jako v předchozím roce a vyšší ceny nákladů spojených s bydlením nedokáží výpadek potravin ve spotřebitelském koši plně kompenzovat a podobné je tomu i u vývoje cen služeb. Slabší byl v lednu i růst vývozu a tím pádem i obchodní bilance byla v lednu přebytková jen ve výši 11,9 mld., což je meziročně skoro o 10 mld. méně. Vyšší dovoz investic, silnější koruna a naplněné kapacity si v zahraničním obchodu vybírají svoji daň.

- Důležitou otázkou nyní je, zda se silný růst mezd přenese i do letošního roku. Při pohledu na absolutní nedostatek zaměstnanců na pracovním trhu je to dost pravděpodobné. Mzdová akcelerace se tím pádem bude v průběhu roku nepochybně kladně promítat do rostoucích inflačních tlaků a tím pádem se ČNB nemusí obávat výraznějšího zpomalení spotřebitelské inflace. Na únorové zpomalení inflace pod 2 % lze tak pohlížet jako na dočasné, s tím, že inflace v nadcházejících měsících zamíří zpět nad 2 %. Pro ČNB dnes zveřejněná data zároveň znamenají, že nemusí se zvyšováním sazeb nijak spěchat a další zvýšení uskutečnit až v závěru roku, samozřejmě i s ohledem na vývoj kurzu koruny k euru. Na závěr je důležité zdůraznit, že se stále nacházíme na začátku roku a nadcházející měsíce mohou výhled na další zvýšení sazeb poupravit.

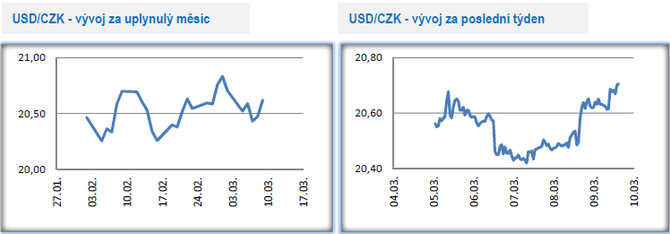

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu oslabila až k hladině 20,90 CZK/USD ve čtvrtek odpoledne (nejslabší hodnoty koruny od poloviny ledna). Výraznější ztráty si však koruna nakonec nepřipsala, když se v pátek zkraje odpoledne kurz nacházel o téměř 30 haléřů níže lehce nad úrovní 20,70.

- Dolaru v tomto týdnu pomáhala velmi slušná data z americké ekonomiky. Spotřebitelská důvěra je sice v USA v posledních letech vysoká, ale v únoru se vyšplhala na nejsilnější hodnoty od roku 2000. Přírůstek počtu uchazečů o podporu v nezaměstnanosti z minulého týden byl s 210 tis. dokonce nejnižší za posledních 49 let! Nálada v americkém zpracovatelském průmyslu je podle indexu ISM (v únoru nad 60 body) jedním slovem skvělá a inflace vyjádřená deflátorem osobní spotřeby (PCE) je rovněž na vzestupu. A i když některé statistiky pro změnu tak optimisticky nedopadly (objednávky dlouhodobé spotřeby či obchodní bilance), tak v souhrnu je zřejmé, že se americké ekonomice zkraje letošního roku daří.

- Kromě velmi solidních dat z americké ekonomiky dolaru pomohlo i vystoupení nového šéfa Americké centrální banky (Fed) J. Powella, který prohlásil, že se Fed bude držet postupného tempa zvyšování úrokových sazeb i přes expanzivní fiskální politiku administrativy D. Trumpa. To konkrétně v letošním roce znamená trojí zvýšení úrokových sazeb v souhrnu o 0,75 procentního bodu. Slova J. Powella jsou zároveň názorná ukázka toho, jak Fed balancuje mezi svými dvěma cíli – udržet inflaci kolem 2 % a zároveň podporovat hospodářský růst.

Vývoj PLN/CZK

- Koruna se vůči polskému zlotému v tomto týdnu přiblížila na dohled hranice 6 CZK/PLN do blízkosti letošních maxim. Slabší inflace v ČR však v pátek korunu vrátila zpět nad hladinu 6,05 CZK/PLN.

- V Polsku poutala v tomto týdnu pozornost jedna, zato však důležitá makroekonomická událost. Po měsíci totiž opět zasedala Polská centrální banka (NBP) a tentokrát byla zveřejněna i nová makroekonomická prognóza. Březnové zasedání NBP lze zhodnotit následovně. NBP podle předpokladů ponechala úrokové sazby beze změny (hlavní sazba zůstává i nadále na hodnotě 1,50 %). V nové makroekonomické prognóze NBP pro letošní i příští rok mírně zvýšila odhad růstu HDP a naopak snížila odhad na růst spotřebitelské inflace. Na to, že prezident A. Glapiński není zastáncem zvýšení úrokových sazeb, jsme si již dávno zvykli, každopádně jeho slova o tom, že sazby mohou zůstat beze změny dokonce až do roku 2020, jsou přeci jen překvapivá. Takhle dlouho asi NBP čekat nebude, každopádně pravděpodobnost zvýšení úrokových sazeb ještě v letošním roce se hodně snížila.

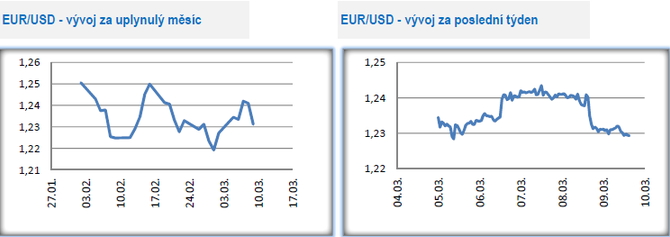

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo v rozmezí 1,227 – 1,245 USD/EUR. Výsledky italských voleb do kurzu eura nakonec výrazněji nepromluvily. Po čtvrtečním zasedání Evropské centrální banky (ECB) však euro oslabilo. Z několikatýdenního nadhledu pokračuje postranní trend v rozmezí 1,21 – 1,26 USD/EUR.

- Klíčovou událostí v tomto týdnu bylo čtvrteční zasedání ECB. K žádným opravdu zásadním změnám v komunikaci ECB sice nedošlo, přesto lze toto zasedání hodnotit jako zajímavé. ECB především ze svého slovníku vypustila větu, že v případě potřeby může opět navýšit objem nakupovaných cenných papírů v rámci programu QE. I z toho je zřejmé, že se program QE neodvratně blíží ke svému konci. ECB momentálně nakupuje cenné papíry v měsíčním objemu 30 mld. eur a to minimálně do konce letošního září. Za dobu trvání QE již stačila ECB nakoupit státní dluhopisy jednotlivých zemí eurozóny ve výši témě 2 biliónů eur, což je pořádná suma a to se vzhledem k ještě probíhajícímu QE nejedná o sumu konečnou.

- V nové prognóze je ECB optimistická ohledně hospodářského růstu, když v letošním roce očekává růst HDP eurozóny o 2,4 %. Naopak predikovaný růst inflace pro letošní rok zůstává beze změny na hodnotě 1,4 %. Podle prognózy se však inflace na 2 % nepodívá ani v letech 2019 (1,4 %) a 2020 (1,7 %). Nejvyšší změna je v tzv. technických předpokladech prognózy u hodnoty kurzu EURUSD (pro letošní rok posun na 1,23 z prosincových 1,17 USD/EUR) a ani výhled na 3měsíční EURIBOR nenaznačuje, že by mělo v nejbližších čtvrtletích dojít k nějakému razantnějšímu zvýšení úrokových sazeb.

- A jaká ECB vnímá rizika? Je jich docela dost. Od silného eura, přes obchodní cla zavedená americkým prezidentem D. Trumpem až po politický vývoj v Itálii. Prezident M. Draghi je shodou okolností Ital a pokud by se měla uvést země, která v posledních letech nejvíce těžila z výše uvedeného programu QE, byla by to pravděpodobně právě Itálie.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Štěpán Křeček, BHS

Tři měsíce v řadě klesají ceny potravin v České republice nejrychleji ze všech zemí Evropské unie

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz